Asiens kemiske industri drives af China Petroleum and Chemical Industry Federation, eller CPCIF. CPCIF er en mellemliggende social organisation med en national tilstedeværelse i Kina, der administrerer de tjenester, der produceres af den kemiske industri. Det fungerer uafhængigt, som dikteret af statutten, og er designet til at være en serviceorienteret industri, der søger at styrke samarbejdet med sine globale kolleger.

Meget af den asiatiske kemiske industri er stadig ung. Mange lokationer drives af små og mellemstore virksomheder, hvilket gør det svært for industrien at konkurrere i større skala. Der er også en afhængighed af at købe råvarer frem for at blive indkøbt i branchen selv, hvilket skaber indenlandske ligheder, der er vanskelige for forbrugerne.

Vigtig statistik fra den asiatiske kemiske industri

# 1. Samlede verdensomspændende kemiske forsendelser er $ 5 milliarder værd. Asiens kemiske industri er stærkt afhængig af import, der typisk stammer fra USA, Tyskland eller Saudi -Arabien. (Statista)

# 2. I 2016 genererede den kemiske industri i Kina en omsætning på 13,3 billioner RMB, hvilket tegnede sig for 11,5% af alle salgsindtægter for industrielle virksomheder af sin størrelse. (I Kearney)

# 3. Til dato har mere end 20 undersektorer udviklet sig inden for den asiatiske kemiske industri, hvilket skaber en omfattende portefølje af tjenester, der understøttes af den største produktionskapacitet i verden. (I Kearney)

# 4. Den kemiske sektor i Kina rangerede først i alle industrisektorer i driftsindtægter med 12 billioner RMB og handel med 2,4 billioner RMB. (I Kearney)

# 5. Der er i øjeblikket 4 raffinaderier med en samlet produktion på 20 millioner tons om året, der opererer i den asiatiske kemiske industri i dag. Der er 9 faciliteter med en samlet produktion på over 1 million tons om året. Der er også 381 kemiske parker, der er over den angivne størrelse på et standardanlæg. (I Kearney)

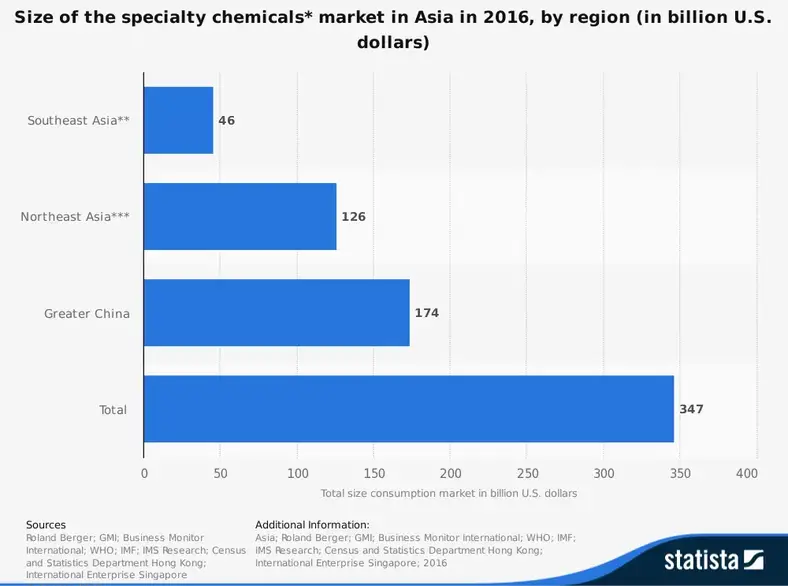

# 6. Fra 2012 til 2016 voksede det kinesiske kemikaliemarked med en CAGR på 9,4%. Basiskemikaliemarkedet voksede med en CAGR på 9,3%, mens markedet for specialkemikalier voksede med en CAGR på 7,1%. (I Kearney)

# 7. Sektoren med de højeste vækstniveauer fra 2012 til 2016 var markedet for landbrugskemikalier i Asien med en CAGR på 14,9%. (I Kearney)

# 8. I 2016 gennemførte Kina i alt 88 mia. RMB i udgående kemiske investeringer. I pressetiden blev der stadig forhandlet om yderligere 394 milliarder RMB i exitaftaler. (I Kearney)

# 9. Mellem 2010 og 2016 voksede investeringer i udgående kemikalier med en hastighed på 80% inden for den kinesiske kemiske industri. 48 virksomheder gennemførte i alt 189 mia. RMB i udgående investeringer i løbet af denne periode. (I Kearney)

# 10. I 2015 modtog Asien 31% af udenlandske direkte investeringer rettet globalt til den kemiske industri for tilstrømninger og 23% af de samlede FDI -udgange. (UNCTAD)

# 11. Den kinesiske kemiske industri er ansvarlig for næsten 10% af Kinas samlede BNP hvert år. (Økonomisk ur)

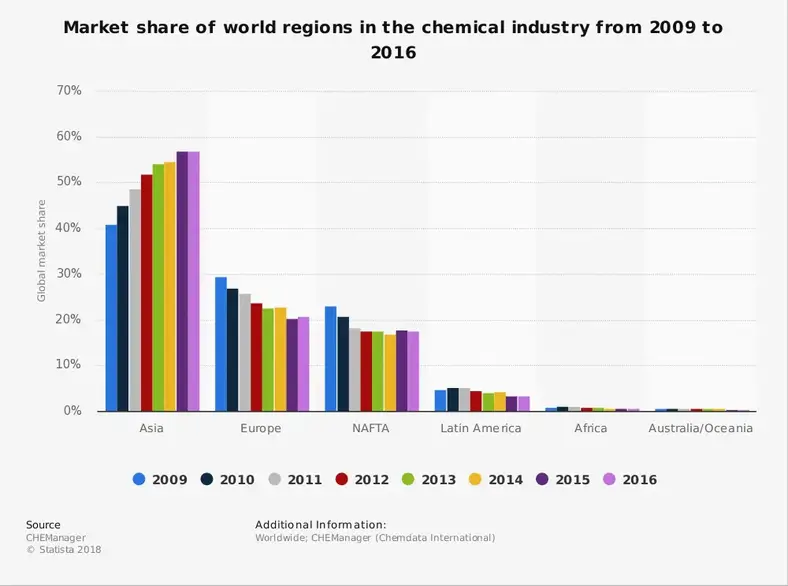

# 12. Den kinesiske kemiske industri tegner sig for 52,1% af den samlede værdi af den kemiske industri i Asien og Stillehavet. Det gør Kina til den næststørste forbruger af basiskemikalier bag USA. (KPMG)

# 13. I 2010 oversteg den kinesiske kemiske industri for første gang den samlede produktionsværdi, der findes i den amerikanske kemiske industri, og nåede en værdi på 5,23 billioner CNY sammenlignet med værdien på 4,7 billioner CNY i USA (KPMG)

# 14. Multinationale virksomheder, på trods af deres generelle mangel på tilstedeværelse i branchen, har stadig en markedsandel på cirka 25%. (KPMG)

#femten. Den asiatiske kemiske industri er verdens førende inden for ethylenproduktion. Mere end 30 millioner tons produktion kommer fra Asien, mod 25,3 millioner tons, der stammer fra USA. (KPMG)

#seksten. I øjeblikket er mere end 2.000 virksomheder engageret i det agrokemiske segment inden for den asiatiske kemiske industri. (KPMG)

# 17. Kina er i øjeblikket verdens største forbruger af polycarbonater og tegner sig for mere end 30% af den globale efterspørgsel. Det er også den største forbruger af polyurethaner og tegner sig for mere end 20% af verdens efterspørgsel. (KPMG)

# 18. Propylenproduktion fra kul inden for den kinesiske kemiske industri er prissat til 500.000 tons om året. Produktionen af olefiner fra kul er angivet til 600.000 tons om året. Ethylenproduktionen er angivet til 1,5 millioner tons om året fra forskellige kilder. (Flandern Trade and Investment)

# 19. Den asiatiske kemiske industri har ikke noget segment, der opererer med 80% eller mere. Kun områderne natriumcarbonat, urinstof, diammoniumhydrogenphosphat og natriumhydroxid er over 80% kapacitet. (Flandern Trade and Investment)

# 20. Kemisk gødning er steget med 6,5% i den samlede volumen og nåede 37,06 millioner tons i løbet af første halvår af 2015. Produktionen af ethylen steg til 8,45 millioner tons i samme periode, en stigning på 2,3%. Syntetiske materialer steg til 59,7 millioner tons, en stigning på 9%. (Flandern Trade and Investment)

# 21. I 2015 faldt værdien af Kinas olie- og kemiske industriimport med mere end 28%til en samlet værdi på 175,6 mia. (Flandern Trade and Investment)

Asiatiske kemiske industri tendenser og analyse

Den asiatiske kemiske industri har oplevet høje vækstniveauer i løbet af det sidste årti. Efterhånden som den kinesiske økonomi begynder at bremse, forventes industriens vækst også at falde. Råvaresegmentet, som er det største i branchen, forventes at vokse med en CAGR på 5,9% i løbet af den næste 5-års periode og slutte i 2023.

Agrokemikaliesegmentet vil fortsat opleve en stærkere vækst end andre segmenter med en CAGR på 8,6%.

Det, der gør livet svært for denne industri, er, at dens faste omkostninger er ret høje. Selvom den har de højeste niveauer af installeret kapacitet i verden, har den asiatiske kemiske industri ikke ekspertise eller effektivitet til gavn for andre markeder. Der er kun en håndfuld store multinationale selskaber, der i øjeblikket opererer i den asiatiske sektor. Det betyder, at priserne ikke forekommer i samme skala.

Forbrugere i Asien finder også, at differentieringen mellem basiskemikalier i bedste fald er minimal, hvilket gør det mere almindeligt at skifte mærke over tid indenlands end på andre markeder.

Der er stadig mange muligheder på dette marked. Når du vokser og etablerer din egen identitet, kan du forvente, at stærkere vækstniveauer begynder at dukke op i løbet af de næste 10 til 20 år.