CPGs industri fokuserer på forbrugeremballerede produkter. Det er varer, der generelt er beregnet til at blive brugt af forbrugere hver dag. De bør udskiftes ofte og tilbydes på en måde, der gør dem lette at købe og få adgang til.

Almindelige eksempler på produkter, der tilbydes af CPG -industrien, omfatter mad, drikkevarer, tøj, husholdningsartikler og endda varer som tobak.

Vigtig CPG branchestatistik

# 1. CPG -industrien er en af de største industrier i Nordamerika. Den nuværende gennemsnitlige årlige værdi overstiger $ 2 billioner. (Investopedia)

# 2. Inden for dagligvareområdet udgør CPG -salget i øjeblikket 45% af markedet. (PWC)

# 3. Små producenter har oplevet 6,2% vækstrater inden for CPG -industrien siden 2009. Private label -produkter har oplevet en vækstrate på 2,8%. Store producenter til en værdi af mere end 3 milliarder dollars oplevede en vækstrate på 1,6%. Mellemstore producenter havde store tab med en sammentrækning på 3,7%. (PWC)

# 4. De største producenter oplevede en andel på 43% af væksten på grund af deres samlede volumen. Små producenter oplevede det samme vækstniveau på grund af deres innovative produkter, der tilbydes inden for CGP -industrien. (PWC)

# 5. Siden 1985 har CPG -industrien overgået S&P 500 i komparativ vækst. CPG -industrien havde en CAGR på 10%, mens S&P 500 havde en CAGR på 8,6%. (McKinsey)

# 6. I den amerikanske dagligvarekanal er antallet af SKU’er, der tilbydes forbrugerne, vokset med 50% siden 2010. (McKinesey)

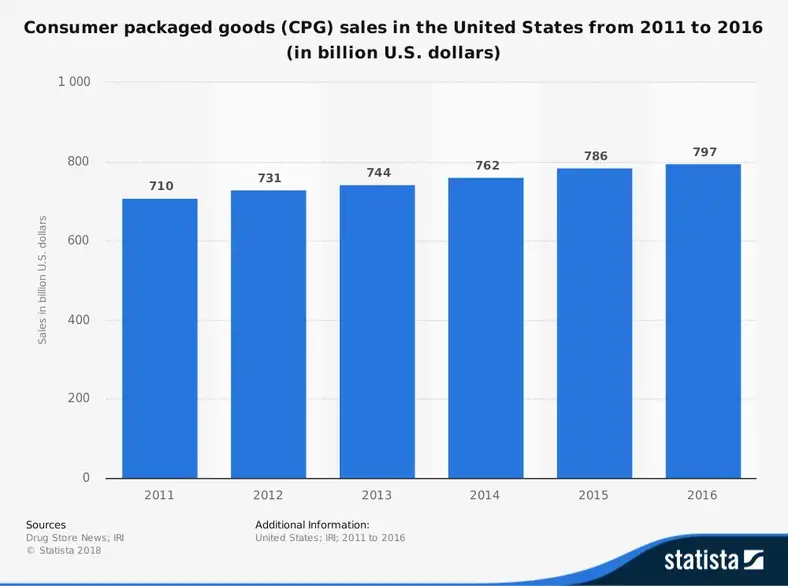

# 7. I 2014 udgjorde forbrugernes forbrug inden for CPG -industrien af amerikanske forbrugere $ 397,6 mia. I 2022 kan amerikanerne bruge mere end 420 milliarder dollar for første gang. (Statista)

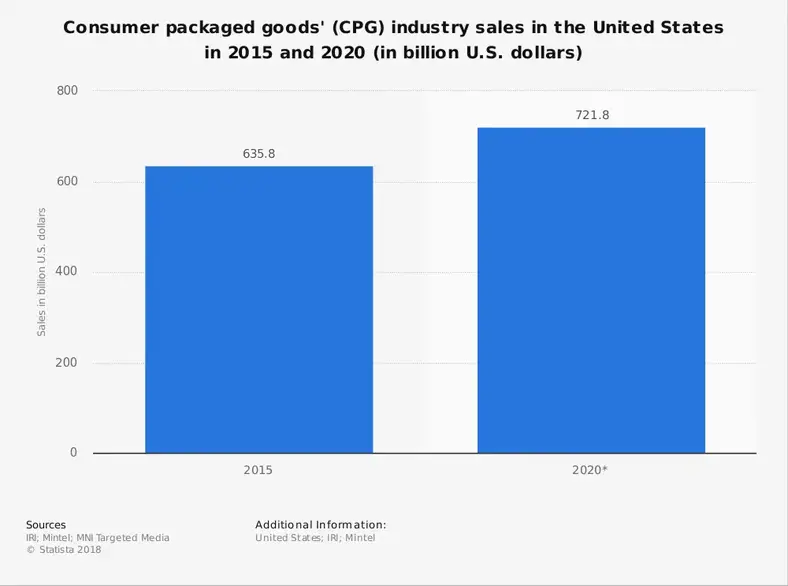

# 8. CPG -branchens salg i alt kan overstige 720 milliarder dollar inden 2022 (Statista).

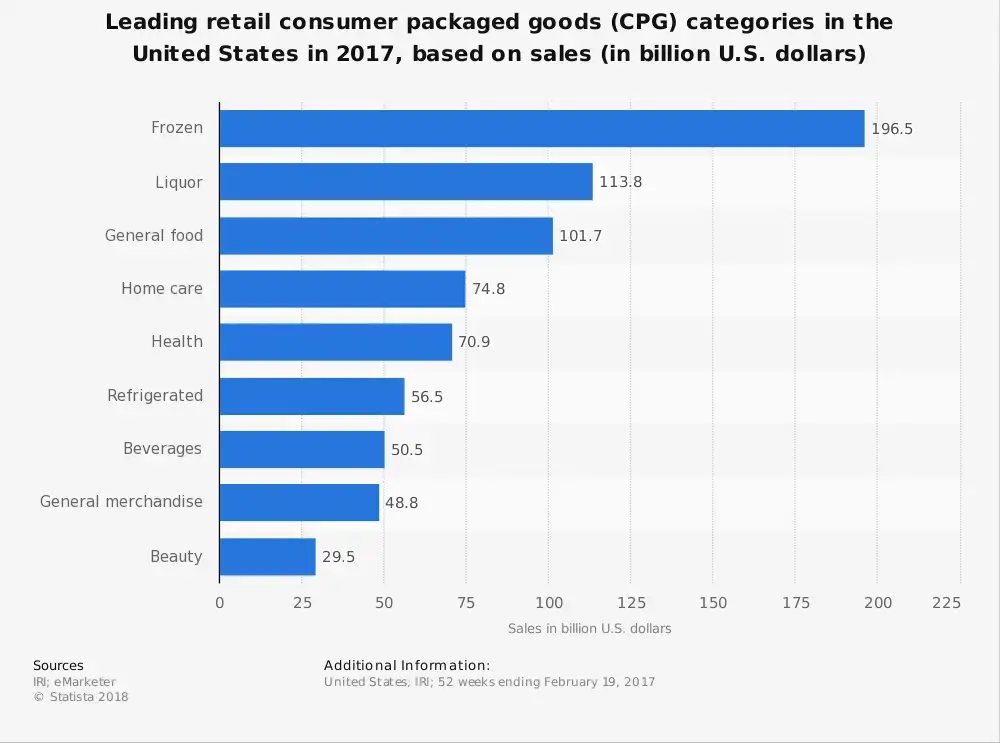

# 9. CPG -elementet, der viste branchens højeste vækst i 2017, var private mærker til kvinder. I forhold til året før steg salget med 26.290%. (Statista)

# 10. Produkter i hurtig bevægelse inden for CPG-industrien skabte 23% af verdens bedste mærker i 2010. Disse virksomheder reagerede på et samlet afkast til aktionærerne, der i gennemsnit var 15% årligt i 45 år. Den eneste anden industri, der overgik dem, var materialebranchen. (McKinsey)

# 11. Massemarkedets mærke betaler sig, når det kommer til salg. Bruttomargener for mærkevarer i CPG -branchen har en margin, der i gennemsnit er 25% højere end ikke -mærkevarer. (McKinsey)

# 12. 75% af omsætningsvæksten inden for CPG -branchen siden 2007 er sket med mærker, der tidligt kommer ind på et udviklingsmarked og dyrker deres kategorier for at skalere opad, efterhånden som forbrugerlønningerne stiger. (McKinsey)

# 13. Effektive driftsmodeller, der giver omkostningsreduktion og konsistens, holder de administrative omkostninger inden for branchen på 4-6% af omsætningen for det gennemsnitlige mærke. (McKinsey)

# 14. Millennials er 9% fattigere end Gen Xers i samme alder. Det betyder, at de er villige til at betale mere for særlige ting, men leder efter værdikøb på andre områder. De handler omhyggeligt og træffer specifikke beslutninger om, hvor, hvornår og hvorfor de køber bestemte ting. (McKinsey)

#femten. Mere end 4.000 små forbrugsvarevirksomheder har modtaget tilsammen 9,8 mia. Dollar i venturefinansiering siden 2007. 75% af venturefinansiering er kommet siden 2013. Denne tendens har hjulpet med at vokse udfordrende mærker inden for CPG -branchen. (McKinsey)

#seksten. 18% af den seneste vækst i industrien i CPG -industrien tilskrives Indien, Kina og Indonesien. Din andel af den globale CPG-industri kan nå op på 30% i den næste 10-årige prognose. (Deloitte)

# 17. E-handelsmarkedet for forbrugeremballerede varer er værdiansat til $ 155 mia. Denne kanal repræsenterer kun 6% af det samlede salg, der sker. Dagligvarebutikker tegner sig for langt størstedelen af salget inden for denne kanal. (Deloitte)

# 18. 70% af forbrugerne henviser til brugeranmeldelser som en del af deres CPG -købsproces, selvom de ikke køber dem online. Kun 29% af kunderne vælger at købe varer på grund af tilstedeværelsen af et loyalitetsprogram. (Deloitte)

# 19. Antallet af private udgange i CPG -industrien er steget med mere end 250% siden 2011. I 2015 var der mere end 160 private udgange inden for branchen. (Deloitte)

# 20. I 2016 var der over 1.300 fusioner og opkøb inden for CPG -branchen. I 2006 var der kun 27 M & A -aftaler. (Deloitte)

# 21. 50% af forbrugerne siger, at de skal ofre lige nu for at få enderne til at mødes. 45% af husstandene siger, at deres økonomiske sundhed er “anstrengt”. 29% af husstandene kæmper i øjeblikket med at have penge nok til at købe nødvendig mad. (Forbrugerforbindelse)

# 22. Det er ikke kun de arbejdende fattige, der rapporterer, at de kæmper for at få enderne til at mødes. 23% af husstande, der tjener $ 100.000 eller mere om året, siger, at de ofrer. 73% af husstande, der tjener mindre end $ 35.000 om året, siger det samme. (Forbrugerforbindelse)

# 23. Babyboomere er lige så sandsynlige som millennials, 55% hver, at rapportere, at de ofrer for at få enderne til at mødes. (Forbrugerforbindelse)

# 24. Millennials er mere tilbøjelige til at gøre brandindrømmelser (80%) end nogen anden generation. Gen X -medlemmer leder mere efter kuponer, kampagnekoder og forskellige digitale besparelsesmuligheder (56%). (Forbrugerforbindelse)

# 25. 38% af forbrugerne siger, at de er villige til at betale mere for produkter fra CPG -industrien, der tilbyder fordele, der går ud over grundlæggende ernæring. (Forbrugerforbindelse)

# 26. 22% af forbrugerne siger, at de er villige til at betale en præmiepris for varer, der indeholder miljøvenlig emballage. (Forbrugerforbindelse)

# 27. For virksomheder, der begynder deres første driftsår inden for CPG-branchen, er det opnåede mediansalg $ 11,4 millioner i kategorien mad / drikke, $ 17,6 millioner for non-food-varer og $ 21, 9 millioner til bekvemmelighedsartikler. (IRI Market Advantage)

# 28. I 2016 tegnede førsteårsvirksomheder for under 20 millioner dollars i løbet af året 67% af salgsopdelingen. Dette tal er næsten fordoblet, fra 37% af salgsfordelingen til denne omsætning siden 2014. (IRI Market Advantage)

# 29. 31% af de nye produkter, der blev lanceret inden for CPG -branchen i 2016, involverede personlige plejeartikler. 23% af de nye lanceringer omfattede skønhedsplejeprodukter, mens 18% af lanceringerne var sundhedsprodukter. Flonase var en af de største succeshistorier i lanceringskategorien og genererede $ 317 millioner i sit første salgsår uden recept. (IRI Market Advantage)

# 30. Proaktiv pleje er et af de mest populære segmenter af CPG -industrien i dag. 40% af forbrugerne siger, at de køber produkter inden for branchen baseret på, hvordan det hjælper dem med deres livsstil. Det er mest sandsynligt, at folk i demografien 18 til 34 handler på denne måde. (IRI Market Advantage)

# 31. 57% af mad- og drikkevarekategorierne, der introducerede en sundere løsning for forbrugerne, siger, at deres salg vokser hurtigere end gennemsnittet for deres segment. (IRI Market Advantage)

# 32. Kølede frokoster oplevede en stigning på 12,6% i 2016 i dollarsalgsændringer i forhold til året før for kunder, der fokuserede på sundere spisning. Frosne sideretter (11%), flaskevand (8,1%) og kaffe og te (7,9%), der er klar til at drikke, oplevede også en stærk salgsvækst. (IRI Market Advantage)

# 33. 52% af forbrugerne siger, at deres højeste prioritet for et nyt fødevareprodukt i CPG -industrien er, om det er frisk eller uforarbejdet. Dette er mere populært end et nyt produkt, der har et lavt sukkerindhold (44%), enkle ingredienser (42%) eller giver tilfredshed med appetitten (42%). (IRI Market Advantage)

# 34. For forbrugere, der ikke begrænser deres madpræferencer, er tilfredsstillende appetit den øverste indkøbsprioritet, nævnt af 57% af forbrugerne. Fødevarer, der er hurtige og lette at tilberede (51%), har lave priser (48%) og appellerer til familiemedlemmer (41%) er også topprioriteter. (IRI Market Advantage)

# 35. De tre vigtigste faktorer for forbrugerne ved køb af nye mad- og drikkevarer er 93% smag, 83% pris og 70% sundhed. (IRI Market Advantage)

# 36. Selvom kun 1 ud af 4 husstande verden over med internetadgang siger, at de har bestilt mad online, siger 55% af forbrugerne med internetadgang, at de er interesserede i at bestille online i fremtiden. (Nielsen)

# 37. Amerikanerne brugte omkring 5% mindre på deres indkøb af mad og drikke i 2015 inden for CPG -industrien end i 1984. (US Bureau of Labor Statistics)

# 38. I 2028 forventes det, at kvinder kontrollerer 75% af alle husholdningsudgifter. I 2013 tjente 30% af konerne allerede mere end deres ægtemænd. (Deloitte)

# 39. I 2009 kunne 28% af verdens befolkning klassificeres som en middelklasseindkomsttager. I 2030 kan denne procentdel stige til 66%. (Deloitte)

# 40. Ungdom er ikke bare et amerikansk problem. Det er et globalt problem for CPG -industrien. 65% af befolkningen i Indien er under 35 år. 30% af Indiens befolkning tilhører generation Z. (Deloitte)

# 41. Når man overvejer at købe mad eller drikkevarer, siger 37% af forbrugerne, at de vil bruge cirka halvdelen af tiden på produkter. 26% siger, at de vil give plads til godbidder, selvom de er på en restriktiv diæt. 8% af forbrugerne siger, at de leder efter varer, der hjælper dem med at slappe af. (IRI Market Advantage)

CPG Industry Trends and Analysis

CPG -industrien forventer en milliard nye kunder inden 2028. Der vil være en tendens inden for forbrugergrundlaget for at søge produkter, der er miljøvenlige. Demografiske ændringer vil lægge vægt på værdi og omkostninger, med et stærkt ønske fra forbrugernes side om at søge produkter med vægt på sundhed og velvære.

Eksterne faktorer vil skabe stressfaktorer i CPG -industrien, som skal håndteres. Der har været en voksende bølge af protektionisme i de seneste år, både inden for politik og handel. Toldtrusler vil øge usikkerheden, hvis ikke omkostningerne for forbrugeren, selvom der udvikles en præference for hjemmeproducerede varer. Ændringer i skatteordninger vil også skabe mere usikkerhed om de endelige omkostninger for forbrugeren.

Det vil også være nødvendigt at behandle spørgsmål inden for nye markeder for at stabilisere branchen. Der vil sandsynligvis forekomme mangel på arbejdskraft oftere, da der kræves bedre lønninger og arbejdsvilkår. Højere lønninger betyder højere priser for forbrugeren, hvilket betyder, at inputomkostninger kan blive ret ustabile.

Med så meget usikkerhed vil innovation igen bane vejen til succes. Mærker, der kan modstå udfordringerne og tilbyde specifikke produkter, vil blive vinderne. Imidlertid vil disse ændringer sandsynligvis producere lige så mange vindere som tabere, hvilket betyder, at der ikke kan være nogen selvtilfredshed inden for denne branche.

Der bør også lægges vægt på at skabe et stærkt e-handelsmærke for alle branchens deltagere. Store mærker kunne se vækst på op til 150% for deres CPG -relaterede varer med en stærk e -handelsplatform. For mindre virksomheder gør tilstedeværelsen af træk-og-slip webstedsbyggere og salgsplatforme det lettere at nå et globalt publikum end nogensinde før. Ingen af jer har råd til at miste kunder online, hvis du vil maksimere dit brands indflydelse.

Konklusionen er denne: mærker skal være villige til at ændre. Dem, der sidder i en behagelig position, vil være mest tilbøjelige til at bryde.