I 2016 oplevede mange skibsbyggere 20-årige nedtur (eller værre) for nye ordrer. Det globale antal nye ordrer det år var kun 18,8 millioner bruttotons. Til sammenligning var nye ordrer i 2007 169,6 millioner bruttoton.

Kun 1.044 skibe blev bestilt i løbet af 2016. I det foregående år blev 2.340 skibe bestilt. I 2007 var mere end 5.400 skibe en del af den globale ordrebog.

Selvom den globale skibsbygning arbejder på at komme sig efter de lavpunkter, der blev oplevet i 2016, fortsætter nogle af konsekvenserne. For at reservere arbejde undervurderer nogle bygherrer deres tjenester for at få indflydelse på markedet. Andre har fokuseret på at levere en bestemt type skib gennem deres ordrebog frem for en række skibe.

I sidste ende er Kina blevet verdens førende skibsbygningsnation. I 2017 rangerede de først i færdiggørelsesgraden (41%), ny ordrevolumen (42%) og restordrer (44%). Sammenlignet med sine ordrer fra 2016 var Kinas vækst i 2017 næsten 30%.

Vigtig statistik fra skibsbygningsindustrien

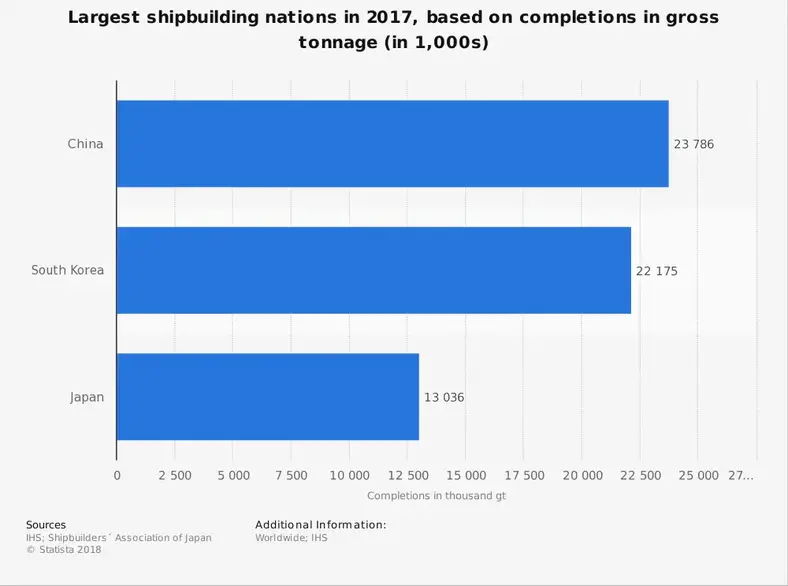

# 1. Sydkorea var den største skibsbygningsnation i 2016 med hensyn til færdiggørelse af bruttotonnage. Mere end 25 millioner bruttotonnage afsluttet. Kina rangerede som nummer to med 22,3 millioner bruttotonnage. Japan rangerede på tredjepladsen med 13,3 millioner bruttotonnage. (Japan Shipbuilders Association)

# 2. Den nuværende globale ordrebog for skibsbyggere beløber sig til mere end 89 millioner CGT, med mere end 5.000 forskellige skibe på ordre. (Shipyard and Maritime Equipment Association [SMEA])

# 3. I 2016 faldt antallet af nye ordrer fra fragtskibe dramatisk og var ansvarlig for 80% af den samlede nedgang i skibsbygningsindustrien til et 20-årigt lavpunkt. (SMEA)

# 4. 2.7 millioner CGT’er af skibsbygningsordrer er i øjeblikket placeret på europæiske faciliteter, hvilket gør regionen fjerde i den samlede tonnage afsluttet og anden i verden i samlet størrelse. Europa var det eneste geografiske segment i branchen, der oplevede vækst i 2016. (SMEA)

# 5. Mere end 50% af værdien af nye skibsbygningsordrer siden 2016 er blevet sendt til Europa. Japan har modtaget omkring 20% af de nye ordrer, der er modtaget. (SMEA)

# 6. Selvom Europa er klassificeret som sin egen region, er Grækenland ansvarlig for omkring 10% af verdens skibsbygningsordrebog. Omkring 500 nye ordrer blev tilføjet til industrien i 2014, og næsten halvdelen af de nye ordrer var til bulkskibe. (Eurobank)

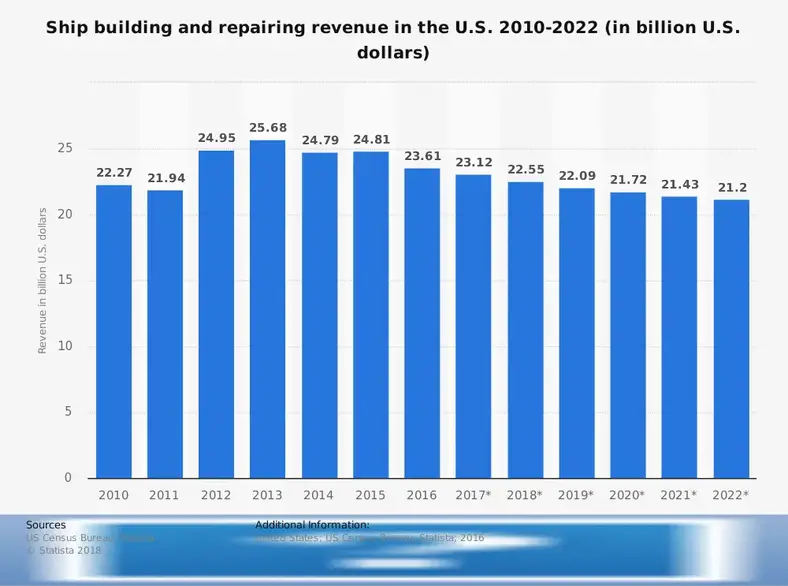

# 7. Den samlede værdi af eksporten af den amerikanske skibsbygningsindustri nåede mere end $ 500 millioner i 2012. Eksporten i 2006 nåede $ 800 millioner for første gang. (IBIS World)

# 8. I 2018 blev der kun leveret 7 store skibe fra canadiske værfter, og det største fartøj var en 284 fods færge. Branchen leverede også 4 fiskerfartøjer, en 80 fod ATB slæbebåd og en 77 fod færge. (Transport fra Canada)

# 9. Den amerikanske skibsbygningsindustri leverede 41 slæbebåde og slæbebåde i 2018, og det største fartøj var 1.437 bruttotons. Yderligere 26 passagerskibe blev leveret sammen med 5 store havpramme og 9 dybe dybgangsfartøjer eller strukturer. (US Coast Guard)

# 10. De amerikanske skibsbyggere leverede også 9 indre tankpramme og 25 tørlast indenlandske pramme som en del af deres samlede ordrebogarbejde. (US Coast Guard)

# 11. Siden 1987 har den amerikanske skibsbygningsindustri leveret i alt 48.100 skibe. Omkring 1.500 fartøjer færdiggøres om året. 1997 var branchens mest succesrige år, hvor der blev leveret mere end 2.500 skibe. (US Coast Guard)

# 12. Store handelsskibs ordrevolumener i den japanske skibsbygningsindustri steg 150% i 2017, hvor bulkfragtskibe og grønne skibe også oplevede genopretningstendenser for industrien. (Asian Nikkei Review)

# 13. Samlede ordrer i 2017 til den japanske skibsbygningsindustri var 195 skibe, i alt 9,45 millioner bruttotonn kapacitet. Det følger efter et rekordlavt niveau i 2016, hvor der kun blev bestilt 3,7 millioner bruttoton. 156 af de 195 skibe var til bulkskibe. (Asian Nikkei Review)

# 14. I 2018 blev en hidtil uset ordre til et containerskib sendt til Kinas ordrebog, som ville indeholde 22.000 tyve fods ækvivalente containere. Den nuværende rekord er 21.000 containere, som OOCL Hong Kong ejer. (Hellenic Shipping News)

#femten. Kina leverede med succes det første 33.000 tons smarte skib, der blev godkendt af Lloyd’s Register of Shipping, sammen med et 38.000 kubikmeter etylentankskib. (Hellenic Shipping News)

#seksten. Selvom 2016 var et lavt år for nye ordrer, var det relativt stabilt for færdiggørelser. I 2016 blev der leveret 2.543 kompletteringer til en samlet bruttotonnage på 66,4 mio. Selvom der blev leveret 230 færre skibe i forhold til 2015 -tal, var bruttotonnage kun 1 million mindre og højere end leveret i 2014. (IHS Markit)

# 17. I slutningen af 2016 havde Kina 1.794 ordrer i sin ordrebog i slutningen af året. Til sammenligning havde Europa 328. Siden 2007 er antallet af skibe i den europæiske ordrebog faldet med mere end 70%. (IHS Markit)

# 18. I 2016 var der mere end 113.000 skibe, der opererede i globale handelsflåder. 34% af disse skibe var bulkskibe, mens 20% af dem var olietankskibe. (IHS Markit)

# 19. Antallet af tankskibe på verdens vandveje er faldet med 4 procentpoint siden 2007, mens antallet af bulkskibe er steget med 6 procentpoint på samme tid. (IHS Markit)

# 20. Der er mere end 800 tankskibe i drift i dag i forhold til 2007. Der er nu mere end 8.100 tankskibe i drift som en del af den globale handelsflåde. (IHS Markit)

# 21. Indien leder verden i det samlede forsendelsessalg med 325 skibe og 8,4 millioner bruttotonnage. Bangladesh fører verden i samlet volumen med 230 skibe og 9,8 millioner bruttoton. (IHS Markit)

# 22. Cirka 1.000 skibe trækkes hvert år tilbage fra den globale handelsflåde. I 2012 blev rekord 1.803 skibe pensioneret. (IHS Markit)

# 23. I 1977 var der mere end 264.000 ansatte, inklusive underleverandører, tilknyttet de 23 største virksomheder og de 51 største værfter. Disse tal er nu nede på 16 virksomheder, 34 yards og kun 56.000 ansatte. (IHS Markit)

# 24. Skibsbygning i Storbritannien er en industri på 5 milliarder pund. Siden 2014 har branchen oplevet en gennemsnitlig årlig vækstrate på 5,1%. (IBIS World)

# 25. Mere end 400 virksomheder er en del af den britiske skibsbygningsindustri, der giver direkte beskæftigelsesmuligheder til mere end 24.000 medarbejdere. (IBIS World)

# 26. Clarksea -indekset er stadig omkring $ 10.000 om dagen, hvilket er et godt stykke under tendensen i årtiet. Dette er på trods af genopretning af verdens industrielle cyklus, der har produceret en vækst på 3,8%. (Clarkson research)

# 27. I 2018 var den gennemsnitlige 3-måneders tankskibsindtjening $ 12.000 pr. Dag, 46% under det 27-årige gennemsnit for kategorien. (Clarkson research)

# 28. Kvartalsgennemsnittene på tørlastmarkedet i 2018 er 40% under deres 27-årige gennemsnit på kun 9.400 dollar om dagen. (Clarkson research)

# 29. Containerskib, bulkcarrier og olietankskibs ordrebøger udgør nu 9,6% af den samlede flådestørrelse. For bulkskibe som deres egen kategori er ordrebogen 7,5% af flåden, hvilket er den laveste sats siden 2002. (Clarkson Research)

# 30. Der er i øjeblikket 26 stater i USA, der har aktive værfter. Selvom mange er kyststater eller i Great Lakes -regionen, har stater som Missouri, Tennessee og Kentucky mindst et aktivt skibsværft. (Historie om skibsbygning)

# 31. Med 1,8%har Maine mest beskæftigelse inden for skibsbygnings- og reparationsindustrien i USA. De efterfølges af Mississippi (1,6%), Virginia (1,3%), Louisiana (1,1%) og Rhode Island (0,7%). (IndustriALL Global Union)

# 32. Kun 3 stater i USA (Louisiana, Mississippi og Virginia) har mere end 10.000 private beskæftigelsesmuligheder i skibsbygningsindustrien. Virginia har flest, med mere end 26.000 jobmuligheder. (IndustriALL Global Union)

# 33. Skibsbygning og reparation i USA bidrager hvert år med 9,2 milliarder dollar til BNP. Rutinemæssig vedligeholdelse og reparation af skibe tilføjer yderligere 600 millioner dollars til BNP. (IndustriALL Global Union)

Skibsbygningsindustriens tendenser og analyse

Skibsbygningsindustrien er en moden og cyklisk industri, der har eksisteret i over 2000 år. Selvom teknologierne har ændret sig for hver generation, er behovet for at rejse rundt i verdenshavene aldrig forsvundet. Det betyder, at skibsbygningsmarkedet fortsat vil eksistere.

Efterhånden som flys forsendelsesmetoder er steget, har skibsindustrien fokuseret på bulkforsendelsesmetoder. Dette har ført til en stigning i ordrerne på containerskibe og bulkskibe. Det har også forårsaget et fald i andre fartøjstyper.

Dette har ført til en geografisk segmentering af branchen. I Asien-Stillehavsområdet finder du for eksempel fokus på containerskibsfart. I Nordamerika finder du fokus på færger, slæbebåde, militærfartøjer og slæbebåde. Så i Europa finder du en blanding af mellemstore transportører.

Denne segmentering har forårsaget en ændring i det sted, hvor ordrer placeres. I stedet for at hver producent leverer en løsning, der passer til alle, er ordrer nu baseret på disse geografiske specialiteter.

Over tid vil dette føre til endnu flere cyklusser i skibsbygningsindustrien. Det vil også føre til mere stabilitet i geografiske indtægter, hvilket burde hjælpe branchen som helhed.