Der var 268 millioner registrerede køretøjer på amerikanske veje i 2016. Disse biler er involveret i millioner af nedbrud hvert år, hvilket resulterer i mere end 34.000 dødsfald og 2,2 millioner skader på chauffører og passagerer. Cirka 5 millioner bilulykker involverede ejendomsskader af en eller anden art.

Statistik fra bilforsikringsbranchen viser, hvor vigtigt det er for bilister at have en politik for at beskytte deres økonomiske velbefindende, hvis der sker noget uventet, mens de er på farten. Et omfattende produkt fra en industrileverandør kan hjælpe en person med at dække deres medicinske udgifter, betale for ejendomsskade eller endda udskifte deres nye køretøj, hvis der skulle ske noget med dem af en eller anden grund.

Bilforsikring har en pris, der kan være høj, afhængigt af din alder og din kørerekord. Medianomkostningerne ved en politik for en 19-årig i USA i 2018 var $ 2.150 for mænd og $ 1.930 for kvinder.

Vigtig statistik fra bilforsikringsbranchen

# 1. Gennemsnitlige udgifter til bilforsikring i USA var $ 935 i 2016, hvilket var en stigning på 5,3% i forhold til året før. (Insurance Information Institute)

# 2. New Jersey -forbrugere betaler det højeste gennemsnit på mere end $ 1.309 for hele året. Louisiana er nummer to med en gennemsnitlig politikomkostning på $ 1.302, efterfulgt af New York på tredjepladsen med $ 1.301. (Insurance Information Institute)

# 3. De gennemsnitlige omkostninger ved at eje og drive et 2018 -køretøj var $ 8.849, mens de gennemsnitlige omkostninger til at forsikre en mellemstor sedan var $ 1.232. (AAA)

# 4. Siden 2007 er de gennemsnitlige omkostninger ved at forsikre et køretøj i USA steget med mere end $ 140 om året. (National Association of Insurance Commissioners)

# 5. Iowa var den billigste stat i USA til at forsikre et køretøj, i gennemsnit kun $ 628,10 pr. Bil i 2016 (Insurance Information Institute).

# 6. Kun 25% af forbrugerne siger, at de har tillid til ideen om peer-to-peer bilforsikring. De fleste mennesker foretrækker stadig at arbejde med et bureau, hvor de på en eller anden måde kan modtage personlig opmærksomhed. (Statista)

# 7. Der er i alt 6,06 millioner bilulykker, der opstår i USA hvert år. Disse ulykker forårsager 3,14 millioner skader, som en bilforsikring kan dække. (Statista)

# 8. Mere end 163 milliarder dollars i påløbne tab opstår for bilforsikringsbranchen i USA hvert år. (Statista)

# 9. Den gennemsnitlige årlige bilforsikringspræmie for en 16-årig chauffør i USA er over $ 8.200. (Statista)

# 10. 35% af amerikanerne siger, at de deler data om deres kørevaner med deres bilforsikringsudbyder. Kun 27% vil fra tid til anden købe forsikringsprodukter som en måde at spare penge på. (Statista)

# 11. 59% af amerikanerne under 35 år siger, at de mener, at deres postnummer påvirker deres bilforsikringssatser. (Statista)

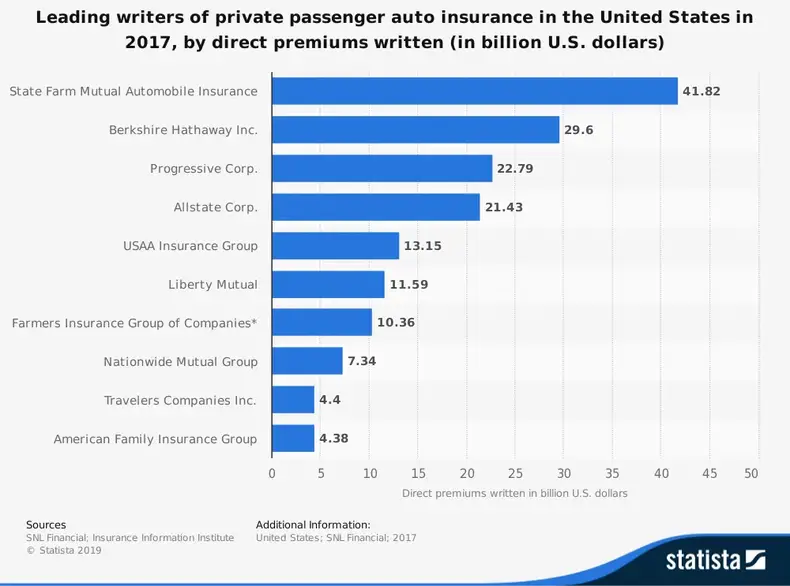

# 12. State Farm Mutual udstedte mere end 41 millioner dollars i direkte præmier i 2017, hvilket tillod dem at tjene en markedsandel på 18% på nr. 1 stedet i den amerikanske bilforsikringsindustri. Berkshire Hathaway har en andel på 12% af markedet med 29,5 millioner dollar i direkte skriftlige præmier. Progressive ligger på tredjepladsen med 22,7 millioner dollars i præmier og en andel på 9,8%. (National Association of Insurance Commissioners)

# 13. I 2017 havde 1,1% af personer med ansvarsforsikring en påstand om kropsskade, som de behandlede gennem deres bilpolitik. Yderligere 4%, der havde denne dækning, behandlede et krav om ejendomsskade. (National Association of Insurance Commissioners)

# 14. 6,2% af kollisionsforsikringstagere i USA havde et krav i 2017, mens 2,9% af mennesker med omfattende dækning havde et krav via deres forsikringsudbyder. (National Association of Insurance Commissioners)

#femten. Det gennemsnitlige krav om autoansvar for ejendomsskade i 2017 var $ 3.638 i USA. Hvis der blev indgivet et personskadekrav gennem en bilpolitik, var det gennemsnitlige beløb $ 15.270. (Jeg SÅ)

#seksten. Det gennemsnitlige amerikanske kollisionskrav gennem en forsikring var $ 3.425, mens det gennemsnitlige omfattende krav var $ 1.817. (Jeg SÅ)

# 17. Chauffører i USA rejste 3,14 milliarder miles i 2015. Det var en stigning på 3,5% fra året før og den største ændring i statistikken i de sidste 25 år. (US Department of Transportation)

# 18. Mellem 2000 og 2014 faldt antallet af trafikdræbte på amerikanske motorveje med 22%. Tal for 2015 viser, at der var en stigning på 7,7% takket være en stigning i sværhedsgraden af uheld. (National Transportation Safety Board)

# 19. Siden 2005 er de gennemsnitlige omkostninger ved en sag om kropsskade steget med mere end 32%. Selv med de ekstra sikkerhedsfunktioner, der findes på køretøjernes dag, stiger omkostningerne ved krav på grund af inkludering af nye teknologier i det moderne køretøj. (Forsikringsforskningsrådet)

# 20. 87% af chaufførerne på amerikanske veje udøver en eller anden form for risikabel adfærd, når de sidder bag rattet. 70% indrømmer, at de taler i mobiltelefon, mens de kører. En anden 42% sagde, at de læste e -mails eller tekstbeskeder, når de var på rejse. (AAA)

# 21. Colorado oplevede de højeste stigninger i omkostninger til bilforsikringer i USA i 2018. Chauffører betaler 19% mere end i 2017 for industriprodukter. Montana oplevede det kraftigste fald i omkostningerne med 21%. (Zebraen)

# 22. Bilforsikringssatser steg i 41 stater sidste år. Det dyreste mærke at forsikre er Mitsubishi, hvor den gennemsnitlige pris er 8% af MSRP. Volvo er den billigste producent at forsikre med en gennemsnitlig sats på 4% MSRP. (Zebraen)

# 23. Det billigste køretøj at forsikre i USA er en Ford F-serie pickup, med den typiske politik kun 3,95% af dens MSRP. (Zebraen)

# 24. En DUI vil øge dine bilforsikringspriser med mere end $ 1.000 om året i USA, hvilket gør det til den dyreste billet, du kan få som chauffør. En fejlkollision vil i gennemsnit øge dine satser på $ 617 om året. Selv en hastighedsbillet vil øge udgifterne til din politik med $ 341. De fleste overtrædelser af kørsel påvirker dine forsikringspriser i 36 måneder efter, at de er opstået. (Zebraen)

# 25. Hvis din bil forsikring satser er dyre, at blive gift er en måde at spare nogle penge. Par, der forsikrede sammen, kan spare op til 15% i nogle amerikanske stater hvert år. (Zebraen)

# 26. At hæve din kredit score et hak er nok til at sænke dine bilforsikringssatser med 17%. Hvis du vælger vores brugte bil frem for en ny, kan du spare 12% på din politik. Hvis du øger din selvrisiko fra $ 500 til $ 1000, kan du også spare yderligere 11%. (Zebraen)

# 27. Der er mere end 400 forsikringsselskaber, der er aktive i USA på dette tidspunkt. (Zebraen)

# 28. De fleste studerende under 20 år kan få en rabat på bilforsikring på op til 25%, hvis de kan opretholde en 3,0 GPA med deres studier. (RMIIA)

# 29. Chauffører, der bruger mindst 50 timers træning i formelle omgivelser, f.eks. En skole eller betalt undervisningstime, kan spare op til 10% på udgifterne til deres bilforsikring. (RMIIA)

# 30. Nettopræmier i USA for bilforsikringer er over $ 1 billion siden 2015. (RMIIA)

# 31. 91% af chauffører og passagerer siger, at de regelmæssigt har sikkerhedsseler på i stater, hvor der er primære sikkerhedsselerlove. National brug af denne sikkerhedsenhed i USA er 87%. (Insurance Information Institute)

Bilforsikringsindustriens tendenser og analyse

Alle markeder i USA tilbyder et særligt system til at sikre, at bilforsikring er tilgængelig for dem, der ikke kan få det på det private marked. Hvert system tildeles en tildelt risikoplan, så der er flere forskelle i det beløb, der opkræves for politikken.

Fordi de fleste lande kræver, at du har bilforsikring som chauffør, vil denne industri fortsat eksistere i en overskuelig fremtid. Selvom nogle år er bedre end andre med hensyn til indtægter og overskud, sikrer den politiske struktur, at udbydere kan opfylde regeringens regler og forventninger og samtidig skabe en margin for sig selv. Kortsigtede prognoser forventer at se omsætningsgevinster i intervallet 3% til 5%.

Langsigtede prognoser er mere bekymrende for bilforsikringsbranchen. Med fremkomsten af autonome køretøjer og autonome køreegenskaber kan ændringer i branchen få interessen for en politik til at falde med mere end 70%. Flere mennesker kan vælge at bruge offentlig transport i fremtiden, efterhånden som et skifte mod bylivet fortsætter, hvilket yderligere reducerer behovet for industriprodukter.

Folk kører mere nu, men teknologier kan ændre dette inden 2030. Indtil vi med sikkerhed ved, hvad der er muligt i bilindustrien, vil det være en udfordring at forudsige, hvordan bilforsikringsudbydere vil reagere.