Ethvert mærke kan potentielt være et luksusmærke, så det er vigtigt at skelne mellem visse funktioner, der tilbydes kunder i forhold til andre mærker. Luksusmærker tilbyder produkter, der normalt har de højeste priser i deres kategori. Apple ville være et eksempel på et luksusmærke til computere og mobile teknologier.

Kvalitet er et andet kendetegn efterfulgt af dets evne til at differentiere sig fra resten af branchen. Deloitte forudsagde for nylig, at 99 millioner årtusinder mod 77 milliarder boomers udgør det største segment af luksusmarkedet.

Kritisk statistik over luksus detailindustrien

# 1. Samlet luksusvarer nettosalg af de 100 bedste mærker i denne branche skabte $ 212 milliarder i omsætning i 2016. (Deloitte)

# 2. Den sammensatte nettooverskudsgrad for luksus detailindustrien i 2016 var 9,7%. Det sammensatte afkast på aktiver var 7,9%. Dette resulterede i en salgsvækst i forhold til det foregående år på 6,8%. (Deloitte)

# 3. Den økonomiske koncentration af de 10 bedste luksusmærker i branchen oversteg 48%. (Deloitte)

# 4. Millennials bruger 48% af deres penge på luksusvarer landsdækkende. Dette kan sammenlignes med 65% af babyboomers salg og 54% af generation X. (Deloitte)

# 5. 88% af forbrugerne, der køber mindst én vare fra et luksusmærke i løbet af året, er enige om, at de gør det, fordi det er et premiumprodukt. Yderligere 82% af forbrugerne er enige om, at køb af et luksusprodukt får dem til at føle sig lykkelige eller selvsikre. (Deloitte)

# 6. Kun 56% af forbrugerne, der køber luksusmærker, siger, at de køber bestemte varer med den hensigt at vise dem frem. (Deloitte)

# 7. Cirka 2 ud af 5 salg af en luksusvare foretages online. Millennials og nye markeder er mest tilbøjelige til at shoppe online, mens Baby Boomers (28%) er mindst tilbøjelige til at shoppe online. (Deloitte)

# 8. To ud af tre virksomheder, der rapporterede deres indtjening i regnskabsåret 2015, rapporterede en stigning i salgsindtægterne. 49% af Top 100 rapporterede højere salgsvækst. (Deloitte)

# 9. Det amerikanske marked er det største for luksus detailindustrien. Forbrugere med en HHI på $ 200.000 eller mere er det hurtigst voksende segment i den amerikanske økonomi, men velhavende kunder vender sig væk fra luksusmærker, fordi nettoformuen stiger ved at spare penge frem for at bruge det. Derfor er et af Walmarts hurtigst voksende kundesegmenter i kategorien HHI $ 150.000 +. (Forbes)

# 10. Luksusvarer detailmarkedet er globalt 322,74 milliarder dollars værd for personlige ting. Globale luksusbiler som sit eget detailsalgssegment er 602,37 milliarder dollars værd. (Statista)

# 11. Den globale værdi af Louis Vitton overstiger 35.000 millioner dollars. (Statista)

# 12. Apples markedsværdi som et brand kunne nå en vurdering på 1 billion dollar ved udgangen af 2018. (Barrons)

# 13. Den globale værdi af markedet for luksusgæstfrihed forventes at nå mere end $ 235 milliarder ved udgangen af 2018. (Statista)

# 14. Den nuværende værdi af det amerikanske luksusvaremarked er cirka $ 100 mia. (Statista)

#femten. Det mest effektive luksussegment i detailbranchen var biler med en vækst på 8%. Det meget avancerede marked hjalp med at stabilisere denne vækst, hvor salget var særlig stærkt i Kina. (Bain og firma)

#seksten. Luksus krydstogter oplevede en stigning på 5% i salget, mens luksusgæstfrihed oplevede en stigning på 4% på grund af den samlede vækst i luksusrejseindsatsen. (Bain og firma)

# 17. Den globale luksus detailindustri opnåede et samlet salg på $ 1,23 billioner i 2016, hvilket afspejler en stigning i salget på 4% fra år til år. (Bain og firma)

# 18. På trods af et højt vækstniveau faldt luksussektoren for personlige varer med 1% i 2016 (Bain og Company).

# 19. Amerika og Asien, eksklusive Japan, faldt på 3% i markedet for personlige luksusvarer i 2016. På grund af faldet i turismen oplevede Europa også en nedgang på 1% i dette segment. (Bain og firma)

# 20. Kinas andel af globale indkøb af luksusvarer faldt med et procentpoint til 30% i 2016. Lokale luksusindkøb i Kina oversteg turismeindkøb for første gang i 15 år i 2016 (Bain og Company).

# 21. Den største kanal for personlige luksusvarer er grossist, der tegner sig for omkring 70% af alt salg. Nedsat salg repræsenterer 37% af markedet for luksusvarer. (Bain og firma)

# 22. E-handel tegner sig kun for 4% af alt luksussalg, men 40% af luksusindkøb er påvirket af de digitale oplevelser, som kunderne har med et brand. (McKinsey)

# 23. 75% af køberne af luksusvarer ejer en smartphone og omkring 50% af dem ejer en tablet. 52% af luksusvarer detailkøbere i USA foretager deres research online, inden de foretager et køb. (McKinsey)

# 24. I 2016 menes det, at omkring 7,6 millioner kinesiske husstande købte mindst en luksusvare. Hver husstand bruger årligt mere end $ 11.000 på luksusartikler. Det er det dobbelte af beløbet brugt på luksusartikler sammenlignet med forbrugere i Frankrig eller Italien. (McKinsey)

# 25. I 2008 tegnede Kina sig kun for 12% af verdens samlede luksusudgifter. Mellem 2009 og 2016 tegnede kinesiske forbrugere sig for 75% af industriens samlede vækst med en samlet værdi på mere end $ 65 mia. (McKinsey)

# 26. Rige kinesiske husstande, defineret som en indkomst svarende til omkring $ 50.000, tegner sig for halvdelen af køberne i branchen og 88% af de luksusudgifter, der sker i Kina.

# 27. Værdien af verdens luksusvaremarked forventes at stige 3% om året frem til 2025, men forventes at stige 9% om året i Kina. På det tidspunkt tegner kinesiske forbrugere sig for 44% af det samlede luksusmarked. (McKinsey)

Tendenser og analyse af luksus detailindustrien

I mere end en generation har luksusmarkedet virket ufølsomt over for enhver ændring i økonomien. I de senere år er denne tendens blevet modbevist. Siden 2017, da værdien af aktiemarkedet er steget dramatisk, og de økonomiske udsigter for familier har stabiliseret sig, har mange amerikanske baserede luksus detailmærker kæmpet for at overleve.

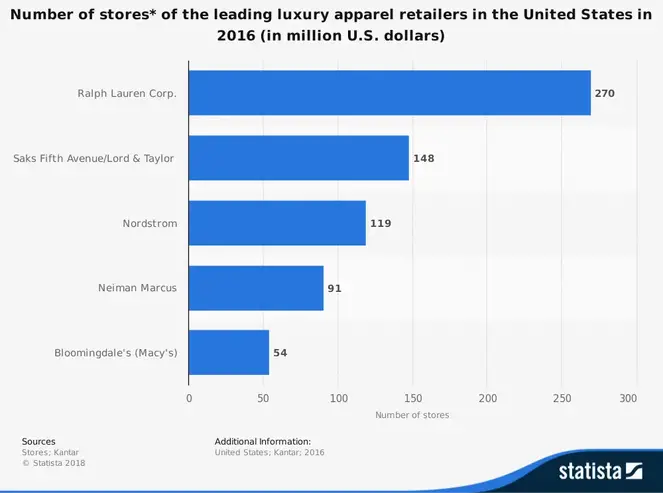

I 2017 søgte Neiman Marcus at omstrukturere sin gæld. Sak’s Fifth Avenue har set sine indtægter stagnere. Nordstrom oplevede for nylig 5 på hinanden følgende kvartaler med fald.

To medvirkende faktorer kan være ansvarlige for disse kampe. Styrken i den amerikanske dollar i forhold til andre valutaer har reduceret internationale kunders købekraft. Et svagere oliemarked har reduceret de disponible kontantreserver, der også kan bruges på luksusartikler.

Medmindre transaktionsvækst og vækst i nye kunder kan opnås, vil udsigterne for luksus detailindustrien forblive ugunstige.