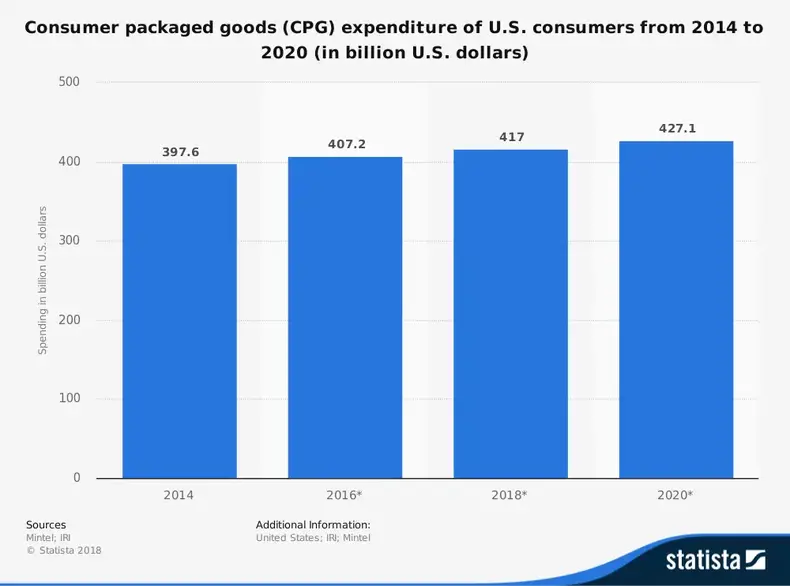

Forbrugeremballerede varer (CPG) er enhver vare, ofte mad eller drikkevarer, der kan købes for at imødekomme forbrugerens daglige behov. Yderligere produktkategorier omfatter tobaksvarer, husholdningsartikler, makeup og tøj. Det er en meget konkurrencedygtig sektor, hvor efterspørgslen forbliver relativt konstant, hvilket betyder, at konkurrence og markedsmætning er høj, mens forbrugeromskiftningsomkostninger er lave.

Loyalitet er en af de største udfordringer, forbrugeremballagevarerindustrien står over for hvert år. På trods af den nuværende gennemsnitlige årlige værdi på mere end $ 2 billioner om året alene i Nordamerika siger 70% af forbrugerne, at de vil bruge andre kunders meninger til at bestemme deres indkøbsvaner. Kun omkring 30% af kunderne siger, at et loyalitetsprogram påvirker deres valg.

Denne vane med konstant forandring har ført til et højere niveau for ind- og udrejse fra industrien sammenlignet med andre rundt om i verden. Siden 2011 er der sket en stigning på 250% i disse aktiviteter, med mere end 160 private afgange registreret alene i 2015.

Essentielle emballerede forbrugsgodsindustristatistikker

1. Forbrugeremballagen er en af de største industrier, der opererer i Nordamerika i dag. Cirka 45% af salgsindtægterne er inden for dagligvaresegmentet på markedet. (PricewaterhouseCoopers)

2. De mindste producenter i forbrugerindustrien har oplevet en stigning på 6,2% siden 2009, hvilket er tre gange større end hvad de største producenter opnåede i samme periode. Private label -produkter har været med til at inspirere denne vækst, hvilket repræsenterer 2,8% vækst i deres kategori. Mellemstore producenter har fundet en modsat tendens, da deres markedsandel skrumper med næsten 4%. (PricewaterhouseCoopers)

3. Industriemballagen til emballage har overgået S&P 500 -markedsindekset i sammenlignende vækst siden 1985. CAGR for industrien overstiger 10%, mens lagerindekset har opnået en vækstrate på 8,6% i samme periode. (McKinsey)

4. De største producenter inden for forbrugeremballage har oplevet en vækst i markedsandele på 43% på grund af volumen alene. (PricewaterhouseCoopers)

5. 23% af verdens førende mærker i 2010 involverede produkter i hurtig bevægelse fra forbrugeremballagen. Det samlede afkast på disse produkter var 15% årligt i de sidste 45 år, hvilket gav milliarder af dollars i udbytte til aktionærerne. Kun materialebranchen overgik CPG -udbydere i samlet værdi i løbet af de sidste fire årtier. (McKinsey)

6. Værdikøb er ved at blive en stærk trend i forbrugeremballagebranchen, fordi yngre generationer er 10% mindre velhavende end deres ældre kolleger. Det betyder, at Millennials og dem, der er yngre, søger luksuskøb til en overkommelig pris oftere end at generere indkomst gennem generelle shoppingbehov. (McKinsey)

7. Online salg af forbrugsvarer er kun 155 milliarder dollars værd globalt, men det er en tendens, der har oplevet hurtig vækst i de seneste år. Online køb af dagligvarer repræsenterer 6% af den samlede omsætning, der produceres i dette segment årligt. (Deloitte)

8. Halvdelen af alle kunder, der regelmæssigt køber forbrugeremballerede varer, siger, at de kæmper for at få enderne til at leve, at leve løn til løn. 45% af husstandene vil beskrive deres generelle økonomiske sundhed som anstrengt. Omkring 1 ud af 3 husstande har ikke engang penge nok hver måned til at dække deres købmandsbehov. (Forbrugerforbindelse)

9. 73% af husstande, der tjener mindre end $ 35.000 om året, siger, at de kæmper for at få enderne til at mødes. 23% af familierne i USA, der tjener mere end $ 100.000 om året, lever også løn til løn på grund af deres nuværende økonomiske forhold. (Forbrugerforbindelse)

10. 80% af Millennials siger, at de er villige til at gøre loyalitetsindrømmelser væk fra deres yndlingsmærker, hvis det betyder, at de kan spare nogle penge på deres forbrugeremballerede varer. (Forbrugerforbindelse)

11. 56% af dem, der identificerer sig som generation X, siger, at de vil købe produkter baseret på tilgængeligheden af digitale besparelseskoder, salgsfremmende varer eller kuponer, som de kan finde i butikken eller derhjemme. (Forbrugerforbindelse)

12. 1 ud af 5 kunder i forbrugeremballagebranchen siger, at de er villige til at betale premiumpriser for varer, der kommer i miljøvenlige emballagematerialer. (Forbrugerforbindelse)

13. 31% af de nye produktlanceringer for industrien til emballering af forbrugsvarer i 2016 involverede en vare til personlig pleje. Yderligere 23% gav nye muligheder for skønhed og generel pleje, mens 18% gik til sundhedsprodukter. Selvom dagligvarebutikker udgør en betydelig del af denne branches indtægter, halter mængden af innovation, der er til rådighed i dette segment. (IRI)

14. Gennemsnitlige salgstal for et selskab, der begynder sit første driftsår inden for forbrugeremballage, er cirka $ 22 millioner for bekvemmelighedsartikler, mere end $ 17 millioner for non-food produkter og cirka $ 11 millioner for mad og drikke segment. (IRI)

15. Proaktive plejeartikler er et af de mest populære segmenter inden for industrien til emballering af forbrugsvarer lige nu. 40% af forbrugerne siger, at de køber varer baseret på de svagheder, de kan løse med deres brug. Mennesker i aldersgruppen 18 til 34 år er mest tilbøjelige til at placere denne stressor som deres højeste prioritet. (IRI)

16. 57% af fødevare- og drikkevareundergrupperne i forbrugeremballagebranchen fokuserer på at levere sundheds- og wellnessløsninger for at fremme større mærkebevidsthed. Produkter og virksomheder, der prioriterer dette, har en tendens til at vokse hurtigere end dem, der ikke gør det. (IRI)

17. Kun 8% af kunderne i forbrugeremballagebranchen siger, at de leder efter bestemte produkter, der kan hjælpe dem med at slappe af. 37% siger, at de kan lide at sprænge varer cirka halvdelen af tiden, de handler, mens 1 ud af 4 kunder siger, at godbidder har en prioritet, selvom de forsøger at opretholde en restriktiv kost. (IRI)

18. Tendenserne for køb af unge vil have indflydelse på forbrugeremballagen i nogen tid, da 65% af Indiens befolkning i øjeblikket er under 35 år, og 30% tilhører Generation Z. (Deloitte)

19. På nuværende tidspunkt opfylder kun 1 ud af 4 husstande verden over definitionen af at tilhøre middelklassen. Ved udgangen af det næste årti kunne dette tal nå 66% af alle lønmodtagere. (Deloitte)

20. 30% af kvinderne tjener allerede mere på arbejdet end deres ægtemænd hvert år. I løbet af de næste 10 år kunne op til 75% af udgifterne i industrien til emballering af forbrugsvarer initieres af en kvinde frem for en mand. (Deloitte)

21. Kunder i det amerikanske segment af forbrugeremballageindustrien bruger faktisk mindre på deres indkøb af mad og drikke. Når indkomsten justeres for at tage højde for inflationen, budgetterer husstande med 5% mindre til dagligvarebehov end i 1980’erne. (Nielsen)

22. Forbrugerne siger, at smag (93%0, pris (83%) og sunde kvaliteter (70%) er deres højeste prioriteter, når de handler dagligvarer i industrien med forbrugeremballager (IRI).

23. Når kostrestriktioner ikke er en del af en husstands behov, siger forbrugerne, at afhentning (51%), lavere priser (48%) og familiepræference (41%) også er topprioriteter for dine shoppingvaner. (IRI)

24. 52% af kunderne, der regelmæssigt handler i forbrugeremballagen, siger, at deres højeste prioritet for et nyt produkt er, at det skal være frisk frem for overdrevent forarbejdet eller indeholde kunstige ingredienser. (IRI)

25. De største stigninger i det samlede salg af dollars i 2016 inden for forbrugeremballage var for kølede frokoster (13%), frosne sideretter (11%), flaskevand (8%) og te-til-drikke te og kaffe. produkter (8%). (IRI)

Forbrugeremballagevarer Industriens tendenser og analyse

Den globale forbrugeremballageindustri forventer at se mindst 1 milliard nye kunder komme ind på markedet i løbet af de næste 10 år. De tendenser, der er populære i dag, vil fortsat være det i fremtiden, især for varer, der starter grønt. Der kan være ændringer i retning af omkostninger og værdi, som nogle producenter skal overveje i deres tilbud, men alt, der har en sundheds- eller wellnessattribut, vil sandsynligvis have et vellykket resultat.

Protektionisme og tariffer er de to store negative faktorer, der kan påvirke den fremtidige vækst i forbrugeremballagevarerindustrien, især når mindre leverandørers ydeevne analyseres. Kunder vil ændre deres præference for den mest overkommelige vare, hvilket betyder, at der kan være en større efterspørgsel efter husholdningsartikler i fremtiden rundt om i verden.

Virksomheder vil fortsat søge outsourcing og outsourcing muligheder for at holde omkostningerne lave og overskuddet højt også i denne branche. Kig efter mærker, der leverer nicheartikler til specifikke kundedemografier for at efterligne væksttendenser hos mindre producenter.

Mærker og producenter, der er mest villige til at foretage ændringer i forbrugeremballagen, vil være de mest succesrige. De, der ikke er villige til at lytte til kritiske kommentarer, vil kæmpe for at finde en måde at overleve på. Evaluering af hver position giver nu organisationer den bedst mulige mulighed for at trives i en verden med skiftende forbrugerpræferencer.