Den europæiske tøjindustri er hjemsted for nogle af de mest lukrative markeder i verden for tøj, tekstiler og forskellige beklædningsgenstande. Tysklands beklædningsindustri tilbyder den højeste værdi, i alt mere end 63 milliarder dollars i 2017. Vesteuropa klarer sig typisk bedre end det østlige kontinent hvad angår værdi, men sidstnævnte sektor har siden 2013 oplevet en stigning på 27% til markedsværdi.

Beklædning til piger og kvinder er ansvarlig for størstedelen af omsætningen fra branchen som helhed og tegner sig for 38% af markedet i 2017.

Dynamikken i den europæiske beklædningsindustri har ændret sig i de seneste år, og mange virksomheder har valgt at outsource deres produktion til billigere steder rundt om i verden. Lande som Bangladesh, Indien, Cambodja og Kina er nu de største leverandører af importeret beklædning til EU. Kinas import alene blev vurderet til cirka 30 milliarder dollars i 2017.

Beklædningsfremstilling har også en plads på det europæiske kontinent med en omsætning på mere end 200.000 millioner dollars. På trods af stigninger i indkomsten er beskæftigelsen i Europa faldet i branchen med mere end 300.000 job alene i 2017.

Vigtig statistik for den europæiske tøjindustri

# 1. Samlede husholdningsudgifter til tøj og tekstiler i EU var cirka 550 milliarder dollars i 2017. (Statista)

# 2. Den samlede værdi af Den Europæiske Unions tøjeksport i 2016 oversteg 117 milliarder dollars. (Statista)

# 3. 36% af den europæiske beklædningsindustris import i 2017 var dametøj. (Statista)

# 4. Online tøj- og beklædningsmarkedet vokser hurtigt i Europa, hvilket gør det muligt for organisationer som ASOS at generere en omsætning på 1,9 mia. Pund i 2017. Zalando havde også mere end 5 milliarder dollars i omsætning for det pågældende regnskabsår. (Statista)

# 5. 74% af den samlede værdi af den europæiske beklædningsindustri produktion kommer fra kun seks lande: Italien, Tyskland, Frankrig, Spanien, Belgien og Storbritannien. (Shenglu Fashion)

# 6. I 2016 var der mere end 120.000 virksomheder aktive i den europæiske tøjindustri. Yderligere 61.000 virksomheder var aktive inden for tekstilsegmentet i industrien. (Eurostat)

# 7. Den gennemsnitlige værdi af arbejdsproduktivitet pr. Person i den europæiske beklædningsindustri var mere end 78.000 euro i 2016. Hvis man ser på tekstilsegmentet alene, beløb den gennemsnitlige mængde arbejdskraftsproduktivitet sig til 136.000 euro det år. (Eurostat)

# 8. Værdien af produktionen af den europæiske tøjindustri i 2016 oversteg 65.000 millioner euro. Tekstilsegmentet var i stand til at levere yderligere 76 milliarder euro i produktionen. (Eurostat)

# 9. Mere end 850.000 mennesker er ansat i beklædningsindustrien i Europa, med yderligere 555.000 mennesker ansat i tekstilsektoren. (Eurostat)

# 10. 90% af værdien af beklædningsproduktion i EU i 2016 kom fra kun ni lande. Fire af dem var fra øst: Portugal, Rumænien, Polen og Bulgarien. (Eurostat)

# 11. Arbejdskraft tegner sig kun for 22,8% af de samlede omkostninger ved beklædningsproduktion til den europæiske beklædningsindustri fra 2016. Dette tal er væsentligt lavere end det 30% -tal, der blev registreret. I 2006. (Eurostat)

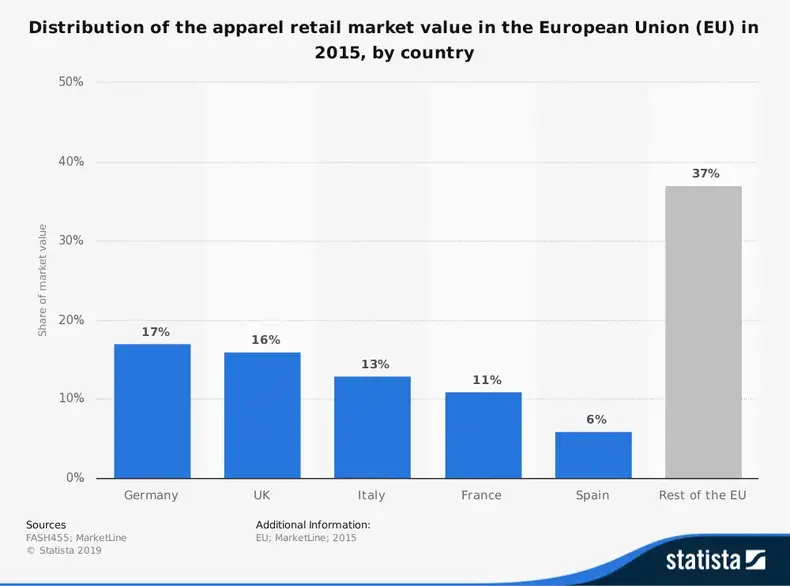

# 12. Tyskland tegner sig for 17% af Den Europæiske Unions tøj detailmarkeder som en procentdel af værdien af de offentliggjorte 2015 -tal. Storbritannien ligger på andenpladsen med 16%. De efterfølges af Italien (13%), Frankrig (11%) og Spanien (6%). (MarketLine)

# 13. Italien er rangeret som den fjerde største eksportør af strik til EU i 2016, med næsten 6 milliarder euro produkt repræsenteret i dette tal. Spanien rangerede som femte med striktøj til en værdi af cirka £ 5 mia. Kina, Bangladesh og Tyrkiet leverede mere eksport til EU-28 i denne periode. (Eurostat)

# 14. Italien er også den tredjestørste eksportør af vævet beklædning til EU fra 2016. Fra dette tal leverede de yderligere 6 milliarder pund produktarbejde til kontinentet. Spanien var tilbage på femtepladsen i denne kategori og bidrog med omkring 5,5 milliarder pund i vævet tøj. (Eurostat)

#femten. Polen er rangeret som den fjerde hurtigst voksende tøjeksportør i procent i 2015, bag kun Bangladesh, Vietnam, Indien og Cambodja. (WTO)

#seksten. 60% af beklædningsimporten, der forvaltes af den europæiske tøjindustri, stammer fra det asiatiske kontinent. Yderligere 35% sker fra andre nationer på kontinentet. (INTRACEN)

# 17. Cirka 4,9 milliarder euro i investeringer er med til at mærke væksten i den europæiske tøjindustri i 2017. Udenrigshandelen var også mere dynamisk det år, hvor næsten 48 milliarder euro tekstilbeklædningsprodukter blev eksporteret. (Euratex)

# 18. 28% af den europæiske eksport af beklædningsindustrien i 2017 var til tekniske tekstiler. 27% af eksporten var af tekstiler. Disse produkter blev efterfulgt af forskellige tekstilgarn (12%) garner og tråde (8%) og strikkede stoffer (7%). (CITH)

# 19. USA var den største tekstilkunde i den europæiske tøjindustri, med en samlet værdi på 2.605 millioner pund. Kina, Tyrkiet, Marokko og Schweiz leverede yderligere 1,398 milliarder pund eller mere i tekstilindtægter. (CITH)

# 20. 36% af beklædningsimporten til EU i 2017 var dametøj, mens 25% af markedet var mænds varer. På eksportmarkedet tegnede dametøj sig for 42% af EU-28-andelen, mens herretøj stod for 23% af dette markedssegment. (CITH)

Tendenser og analyse af den europæiske tøjindustri

Tøj og tekstiler udgør en mangfoldig sektor, der spiller en vigtig rolle for Europas produktionsindustrier. Selvom sektoren har gennemgået radikale ændringer i de seneste år for at bevare sin konkurrenceevne, har indarbejdelse af produkter med høj merværdi medført enorme gevinster for industrien.

Virksomheder har arbejdet hårdt på at begynde at forbedre deres konkurrenceevne ved at reducere eller eliminere masseproduktion af simple produkter. I stedet er de begyndt at fokusere på en bredere vifte af varer, der giver mere værdi pr. Transaktion. Når dette træk kombineres med det faktum, at europæiske producenter er verdensførende på markeder, der involverer industrielle eller tekniske tekstiler og fiberdug, venter der et stort vækstpotentiale for denne industri i fremtiden.

Vi ser, at den europæiske beklædningsindustri fortsatte med at vokse med 3% til 5% i løbet af den næste 5-årige prognoseperiode, der slutter i 2024. Denne vækst er en afspejling af indkomst frem for beskæftigelse. Omkring 10% af de ledige stillinger blev elimineret alene i 2017. Vi ser dette som en løbende tendens, da virksomheder begynder at lede efter nye måder at automatisere gentagne opgaver. Denne proces vil holde omkostningerne stabile for forbrugerne, producere et solidt indkomstgrundlag og give potentielle muligheder for investorer.