Høreapparatindustriens tidligste dage involverede franchisetagere, der repræsenterede specifikke produkter til forbrugerne. Du kunne finde deres boder i indkøbscentre, erhvervsejendomme og lejlighedsvis stor forhandler, som Costco eller Sam’s Club. Selvom omkostningerne ved disse tidlige teknologier var høje, var det en måde for folk at genvinde deres hørelse uden store anstrengelser.

Nu har branchen udviklet sig til at give flere muligheder for virkelig uafhængige sælgere, der ikke er bundet af eksklusive kontrakter. Cirka 26% af branchens omsætning produceres via disse steder. Mange operatører tror ofte, at de opererer uafhængigt, men hvis de er leverandører eller ikke har fuld beslutningskompetence over de produkter, de repræsenterer, kvalificerer de sig ikke til denne forskel.

Der er et par ulemper at være opmærksom på, når man bliver en uafhængig operatør af høreapparatindustrien. De opkrævede priser for forbrugerne er sandsynligvis højere, end hvad der ville være tilgængelige for forbrugere på Costco, CVS eller en anden butik eller detailkæde. Dette problem opstår, fordi små uafhængige butikker ikke kan bestille i bulk som store leverandører, hvilket betyder, at der er færre rabatter.

Vigtig statistik fra høreapparatindustrien

# 1. Salget af høreapparater steg 3,4% i USA i 2017, hvor en vækstrate på 4% i den private og kommercielle sektor var førende. Der var også en 0,92% vækstrate i salget tilskrevet direkte til Department of Veterans Affairs. (Publikumsevalueringen)

# 2. I 2017 blev der leveret mere end 3,77 millioner høreapparater til patienter (The Hearing Review).

# 3. Det meste af høreapparatindustrien har overgået til uafhængige dispensere frem for indtægtsskabende franchiser i de tidlige dage af denne teknologi. 52% af omsætningen i USA produceres gennem uafhængige detailhandlere, små kæder og andre købsgrupper for disse repræsentanter. Costco tegner sig for 12% af branchen, mens Beltane og Amplifon tegner sig for 7% hver. (Høring af sundheds- og teknologispørgsmål)

# 4. 78% af salget af høreapparater i USA sker via private sælgere. Resten af indkomsten produceres gennem salg foretaget via Department of Veterans Affairs. (Høring af sundheds- og teknologispørgsmål)

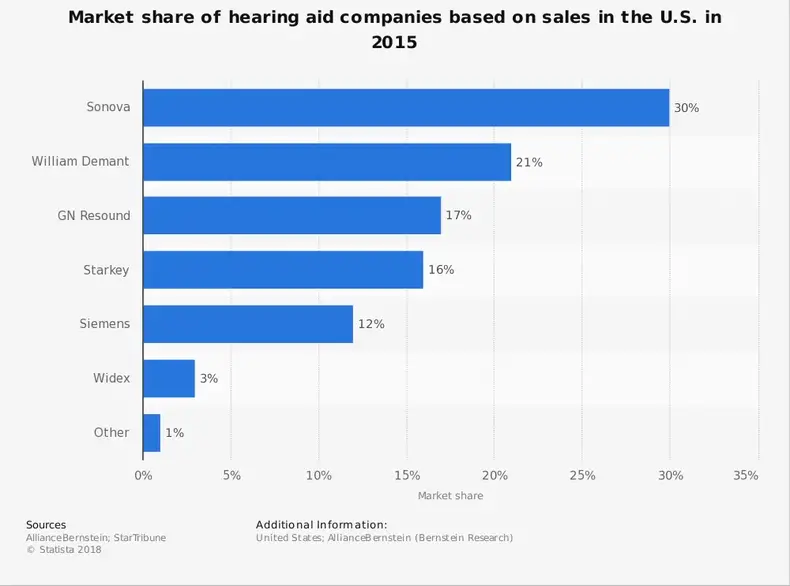

# 5. De seks bedste virksomheder i høreapparatindustrien tegner sig for 98% af verdensmarkedet. Disse virksomheder er Widex, Starkey, Sonova, William Demant, Sivantos og GN ReSound. De to første er private virksomheder, så dataene er ikke altid let tilgængelige fra dem. (Høring af sundheds- og teknologispørgsmål)

# 6. Siden 2013 er høreapparatindustrien i USA vokset med 3,4%og nåede et samlet omsætningsniveau på $ 2 mia. I løbet af den tid er antallet af virksomheder, der er aktive i branchen, forblevet stabilt, mens jobmulighederne er steget med næsten 2%. (IBIS World)

# 7. De 4.368 virksomheder, der i øjeblikket er aktive i USA inden for høreapparatindustrien, har oplevet en gennemsnitlig årlig vækstrate på 3,4% siden 2013. (IBIS World)

# 8. Høreapparatsalget krydsede først barrieren på 3 millioner enheder i forhold til det samlede antal flyttede enheder i 2014. Prognosestimater for 2018 tyder på, at barrieren på 4 millioner enheder også kunne overskrides for første gang.. (Publikumsevalueringen)

# 9. Industrien solgte først 1 million enheder til kunder i 1983. Det tog 20 år for industrien at nå op på 2 millioner solgte enheder, og derefter et årti til at nå 3 millioner enheder. (Publikumsevalueringen)

# 10. Receiver-in-canal høreapparater repræsenterer mere end 72% af branchemarkedet i USA. Bag-øret høreapparater repræsenterer 12,6% af indtægterne. (Publikumsevalueringen)

# 11. Næsten 85% af høreapparaterne, der sælges i USA, er BTE -stil, hvilket betyder, at 5 ud af 6 forbrugere, der bruger dette produkt, køber netop denne model. (Publikumsevalueringen)

# 12. Trådløse hovedtelefoner tegner sig nu for mere end 91% af de produkter, der sælges i USA. 99% af RIC’erne er nu trådløse, mens 86% af ITC’er og ITE’er inkluderer denne teknologi. Ca. 65% af de traditionelle CIC’er og BTE’er er klassificeret som trådløs teknologi. (Publikumsevalueringen)

# 13. 84% af forbrugerne køber et par høreapparater frem for et enkelt produkt. Mere end 50% af kunderne sagde, at de troede, at de købte et high-end produkt fra en industrileverandør. (Høresporing)

# 14. 18% af de amerikanske forbrugere, der arbejder med høreapparatindustrien, siger, at deres høretab er “dybt”. Yderligere 31% oplyser, at de har et “alvorligt” høretab i det ene eller begge ører. (Høresporing)

#femten. Gennemsnitprisen for et høreapparat i USA er $ 2.560, når det købes individuelt eller 2.336 dollars, når det købes som et par. Derfor er Costcos husmærke et så populært produkt, da gennemsnitsprisen for Kirkland -hovedtelefoner er $ 963 hver. (Høresporing)

#seksten. Sonova er det mest populære høreapparatmærke i USA og tegner sig for 30% af det amerikanske marked i 2015. (Hearing Tracker)

# 17. 75% af høreapparaterne, der købes i dag, købes og monteres via audiologer. Yderligere 20% af forbrugerne arbejder med høreapparatspecialister. (Høresporing)

Høreapparatindustriens tendenser og analyse

Det er altid en udfordring at måle, hvor stærk høreapparatindustrien er hvert år, fordi der er nogle købmænd, f.eks. Costco, der ikke rapporterer deres salgsstatistik. Hvis man antager, at branchens vækstrate har været konstant i årene før 2017, kan detailsektoren repræsentere op til 15% af industrien.

Udviklingen af teknologier til høreapparatindustrien er et af de vigtigste aktiver, der bidrager til omsætningsvækst. Mange produkter er meget mindre end tidligere, hvilket skaber gentagne muligheder for kunderne. Nye fremskridt gør det muligt for folk, der ikke tidligere har kvalificeret sig til høreapparater, at få glæde af nye høremuligheder.

Vi forventer, at de tendenser, der ses i USA og rundt om i verden, fortsætter i løbet af den næste 5-årige prognoseperiode, der slutter i 2024 for høreapparatindustrien. Antallet af virksomheder vil forblive relativt statisk takket være tilgængeligheden af bulkleverandører i større storbyområder. Se efter en gennemsnitlig vækst på 4%, da jobmulighederne også fortsat stiger.