Gensidige fonde er et redskab, der samler investorers penge til at placere sig på de finansielle markeder i overensstemmelse med de mål, der er angivet i produktets prospekt. Ved at overlade besparelser til en professionel fondsforvalter er det muligt at diversificere aktiver, opnå lavere omkostningsvækst og få adgang til globale markeder og finansielle instrumenter, som ellers ikke ville have været tilgængelige.

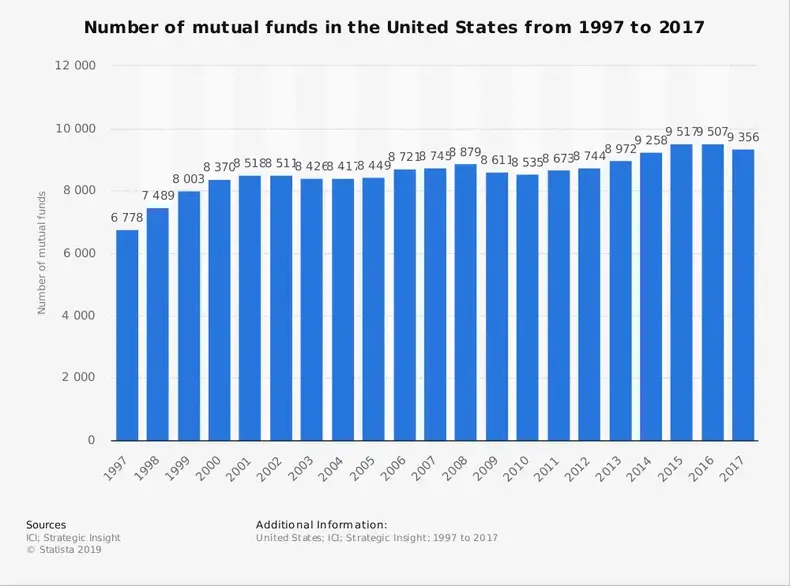

Det samlede antal åbne fonde til den globale investeringsfondsindustri i 2017 nåede mere end 114.000. Mere end 50% af de aktiver, industrien ejer, er koncentreret i USA, hvor der er mere end 9.300 investeringsforeninger, der forvalter mere end $ 18,75 billioner i aktiver på nuværende tidspunkt. Nationale aktiefonde repræsenterer 43% af dette marked, efterfulgt af rentefonde, der har en markedsandel på 21%.

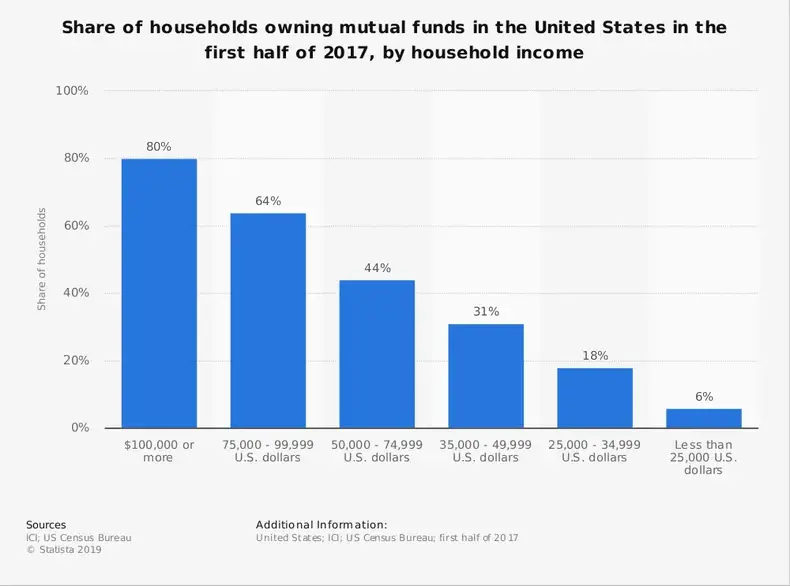

På trods af de mange fordele, som investorer oplever, når de investerer i investeringsforeninger, udnytter mindre end 45% af husstandene i USA dette investeringsmiddel på nuværende tidspunkt.

Interessant investeringsfondsindustristatistik

# 1. Andelen af amerikanske virksomhedsaktier i aktiver, der ejes af investeringsforeninger på landsplan, er 24%. (Statista)

# 2. 16% af verdens aktiefonde er repræsenteret af amerikanske investeringsforeninger på en given dag. (Statista)

# 3. Nyt netto pengestrøm til investeringsforeninger i USA beløb sig til $ 174 milliarder i 2017 med 24% af husholdningens finansielle aktiver i investeringsforeninger for året. (Statista)

# 4. Mere end 178.000 job leveres i USA på grund af investeringsforeningens industri. (Statista)

# 5. De samlede aktiver i landets investeringsforeninger steg med mere end 946 milliarder dollar i januar 2019, hvilket repræsenterer en ændring på 6,4% fra året før. Den højeste vækst fandt sted i nationale aktier, der oplevede en stigning på 8,9%. Verdens aktier steg også med 8%. (Institut for Investeringsselskaber)

# 6. Skattefrie pengemarkedskonti oplevede et fald på 3,1% i finansieringen fra januar 2019 og faldt med 3,1% fra året før. (Institut for Investeringsselskaber)

# 7. Samlede pensionsmarkedsaktiver i USA var $ 28,2 billioner, og 61% af husstande har mindst en skattefordelagtig pensionsopsparing, som de vedligeholder. Mere end $ 8,8 billioner i DC- og IRA -planaktiver investeres i investeringsforeninger lige nu. (Institut for Investeringsselskaber)

# 8. Der er 57,3 millioner husstande i USA, der i øjeblikket arbejder med investeringsforeningsindustrien lige nu. Det svarer til mere end 101 millioner mennesker. Gennemsnitlige investeringsforeninger for disse husstande er $ 120.000 fordelt på tre forskellige fonde. (Institut for Investeringsselskaber)

# 9. Mere end 40% af stigningen i de samlede nettoaktiver fra regulerede bøder i 2017 skyldtes det store spil, der findes på aktiemarkeder rundt om i verden. Der var også en generel styrkelse af fremmed valuta over for dollaren i løbet af året. (Institut for Investeringsselskaber)

# 10. I 2018 købte 16 af de 20 bedste sjovt køb de mest passive investeringsforeninger og ETF’er. Disse indsamlede cirka 143 milliarder dollars. (Deloitte)

# 11. Over 86% af de aktive fonde i USA har underperformet deres benchmarks på nettogebyr i den sidste 10-årige periode, der sluttede i 2017. Europæiske aktive fonde klarede sig ikke meget bedre, med mere end 85%, der underpresterede deres benchmarks. (Deloitte)

# 12. To tredjedele af investorer, der foretrækker en investeringsforening, siger, at de søger at opnå et årligt afkast, der er mellem 4% og 6%. (Balancen)

# 13. De fleste investeringsforeningsinvestorer tror ikke, de kan opnå et afkast over gennemsnittet, det var kun 6%, i betragtning af et 10% årligt afkast er muligt. (Balancen)

# 14. 22% af investorerne siger, at hovedårsagen til, at de undgår investeringsforeninger, er på grund af de høje gebyrer, der opkræves for at forvalte dem. De lukrative marginer i denne branche er i gennemsnit omkring 30%og er ikke faldet meget på trods af stigende omkostninger i forbindelse med mere regulering og teknologiske forbedringer. (Barrons)

#femten. Selvom der har været fem år i træk med tilbagebetalinger, er aktiver i mange investeringsforeninger vokset i løbet af den tid. Nogle virksomheder har oplevet en samlet vækstrate på op til 60%. (Barrons)

#seksten. Hvis et selskab i investeringsforeningsindustrien sænker sine gebyrer med 10%, så ville det være nødvendigt at rejse op til 30% i nye aktiver bare for at matche igen. (Barrons)

# 17. Nogle lande kræver investeringsaktiviteter til investeringsforeninger, der yderligere kan begrænse afkastet. De nye Sebi-regler i Indien kræver, at investeringsforeninger med store selskaber investerer mindst 80% af deres aktiver i de 100 bedste selskaber med hensyn til samlet markedsværdi. Mid-cap-fonde skal investere mindst 60% i virksomheder rangeret 101-250, mens small-cap skal investere 65% i virksomheden rangeret 251. eller lavere. (India Times)

Gensidige fondsindustris tendenser og analyse

Når der opstår stærke afkast på markedet, kan smerten fra investorer og kapitalforvaltere skjules. Fondsindustrien ser ud til at være sund på overfladen, men du bør ikke bedømme en bog efter dens omslag. Mange af udfordringerne for denne industri koger ned i en kamp mellem aktiv og passiv ledelse. Investorer bliver mere prisbevidste, hvilket betyder, at stigningen i ETF’er har gjort investeringer i indeks lettere end nogensinde.

Gebyrer er den største bekymring, der vil drive investeringsfondsindustrien til at kæmpe for sin overlevelse. Priserne på aktivt forvaltede fonde er faldet mere end 15% siden 2009. Selvom transformative opkøb takket være et langsigtet tyremarked har hjulpet med at øge investorernes formue, er der mere selvtilfredshed frem for afbrydelse. Kun 856 virksomheder tilbyder midler til investorer i USA, 3% mindre end i 2015.

Dermed ikke sagt, at investeringsforeningens industri er i sine sidste faser af livet. Et par små ændringer kunne tilskynde til hurtig vækst igen. I sidste del af det 20. århundrede blev disse produkter ofte behandlet som den bedste måde at diversificere din portefølje med minimal risiko. Med noget innovation og kreativitet kunne det være sådan igen.