Enkeltbetalers sundhedspleje er et sundhedsvæsen, hvor alle indbetaler til en centraliseret fond. Hver lægeregning betales med denne sjove. Skatteydere er ofte opdelt i forskellige “grupper” i et sådant system, baseret på hvor meget, hvis nogen, til fonden.

Når de er etableret, kan alle gå til lægen efter eget valg, når de har et sundhedsbehov, der skal løses. Der er ingen ventetid på forsikringsgodkendelse eller andre trin før besøg, der kræves i andre sundhedssystemer. Hvis du har det dårligt, skal du gå til lægen. Den centraliserede fond betaler derefter for dit kvalificerede besøg.

Denne form for lægehjælp kaldes undertiden “socialiseret” medicin. Det adskiller sig fra et sundhedsvæsen på det frie marked ved, at det kræver, at patienterne følger bestemte trin for at modtage specialiseret pleje, men det koster også meget mindre.

I 2016 var de samlede sundhedsudgifter i USA pr. Indbygger $ 10.348. I Canada, som er tættere på et ægte enkeltbetalersystem, var de samlede sundhedsudgifter pr. Indbygger $ 4.752.

Her er de største fordele og ulemper ved en betalers sundhedspleje at tænke på og diskutere.

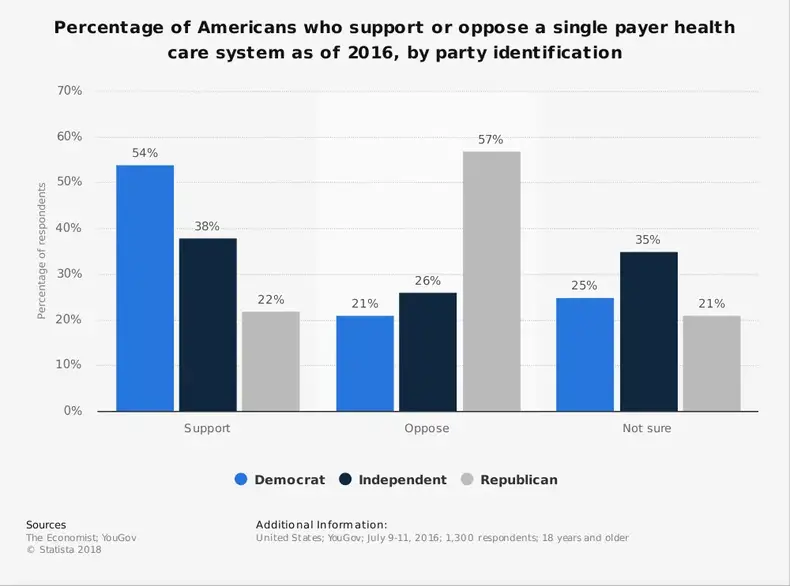

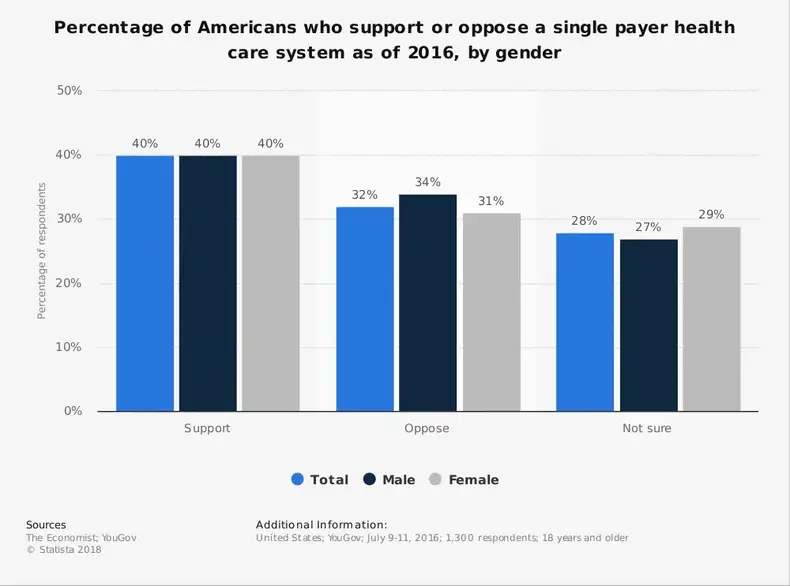

Liste over enkeltbetalers sundhedspleje

1. Omkostninger reduceres naturligt inden for strukturen af et enkelt betaler sundhedssystem.

En af de største fordele ved et enkelt betalersystem er, at det reducerer de administrative krav. Omkostningsbesparelserne i administrationen alene er tæt på 30%. Det er rigtigt, at i et centraliseret system vil en persons skatter stige for at betale for sundhedsbehov. Samtidig vil dit betalingsansvar til forsikringsselskaber falde, hvis det ikke forsvinder. For mange husstande ville der være en nettobesparelse, når der blev etableret et enkelt betalersystem, der skulle erstatte et frit markedssystem.

2. Skab bedre forbrugsudnyttelse for patienter.

Et større sundhedssystem kan udnytte størrelsen bedre til også at reducere behandlings- og receptudgifter til patienter. Det er det samme koncept, som store virksomheder bruger som en prisstrategi mod mindre virksomheder. Grunden til, at Walmart kan købe og sælge varer til en billigere pris i forhold til familievirksomheden i centrum, er, at de bruger dens størrelse til at købe i løs vægt. At købe i bulk er typisk billigere, hvilket betyder, at virksomheden kan tjene flere penge pr. Solgt enhed, samtidig med at kunderne kan betale mindre for varen.

Sammenligninger af receptpligtige lægemidler er et godt eksempel på dette. I USA kan en EpiPen epinephrine autoinjector koste op til $ 600. Det inkluderer enhver dækning, som forsikringen kan yde. Det nøjagtig samme lægemiddel i Canada koster kun $ 200.

3. Mennesker er automatisk omfattet af en sundhedsplan for en betaler.

Ingen er forpligtet til at bekymre sig om at have sygesikring i et enkelt betalersystem. Alle er automatisk omfattet af systemet. Det betyder, at alle kan besøge deres læge, når de føler sig utilpas. Hvis de er skadet, kan de gå på skadestuen uden at bekymre sig om deres fremtidige økonomi. Du kan være rig. Du kan være fattig. Intet af det betyder noget. Dette skyldes, at inden for strukturen i et enkelt betalersystem betragtes sundhedspleje mere som en “ret” end et “privilegium”.

4. Alle udbydere tilbydes samme betalingsrate i dette system.

Læger på Swedish Hospital i Seattle, WA kan opkræve mere end $ 700 i timen for deres tjenester afhængigt af deres speciale. Selv med forsikringsselskabets sundhedsforhandlinger på plads kan omkostningerne være mere end $ 400 pr. Time. Det betyder, at et 15-minutters besøg hos en læge kan koste $ 100, og det ville være patientens ansvar at dække det i første omgang, selvom de er dækket af en sundhedsforsikring.

Under et enkelt betalersystem er der ingen overraskelsesgebyrer. Hver udbyder betales et gebyr baseret på deres geografiske placering, speciale og ydede tjenester. Der er ingen glidende skalaer eller medicinsk gæld at bekymre sig om. Derfor giver dette system patienter mulighed for at forvente en bestemt form for pleje, og udbydere kan forvente et vist kompensationsniveau.

5. Det fjerner ikke det private sundhedsmarked.

Bare fordi der findes et enkelt betaler sundhedssystem, betyder det ikke, at privat pleje bare forsvinder. Selv lande med enkeltbetalersystemer har private udbydere, der har licens til at yde sundhedspleje. Disse udbydere kan endda acceptere visse former for sundhedsforsikring, hvis det er det, en person eller husstand mener er i deres bedste interesse. Selvom disse private udbydere fastsætter deres egne satser, supplerer de også den standardiserede industri og kan give second opinion eller andre former for behandling, der kan være nødvendige.

6. Der kan struktureres adskillige kompensationsmuligheder i systemet.

En af de største bekymringer, udbydere med et enkelt betalersystem har, er faldende indkomst. Det betyder, at nogle læger, sygeplejersker og præster kan blive tvunget til at acceptere faldende lønscenarier. For at fjerne denne bekymring er et enkelt betalersystem ofte struktureret med flere forskellige former for bonusser. Når udbydere opfylder målene for visse programmer, modtager de yderligere kompensation fra den centraliserede fond. Selv i landdistrikterne ville et sådant system give gode læger mulighed for at behandle patienter, når de har brug for pleje.

7. Forbedre den langsigtede pleje, som patienterne modtager.

Enkeltbetalersystemer skaber ofte langsigtede sundhedsmæssige fordele, som ikke er mulige inden for et frit markedssundhedssystem. I Canada er den gennemsnitlige forventede levetid for eksempel omkring 24 måneder længere på tværs af alle demografiske forhold i forhold til USA. De fleste enkeltbetalersystemer har lavere børnedødelighed end i USA. Flere mennesker i enkeltbetalersystemer har adgang til en eller anden form for pleje i forhold til mennesker, der bor i USA.

8. Enkeltbetalersystemer flytter sundhedsudgifterne, hvor det er mest nødvendigt.

Ifølge forskning foretaget af Brookings har den nuværende struktur for sundhedsudgifter 39% af det til private forsikringsselskaber i USA. Yderligere 30% af sundhedsudgifterne foretages via Medicare. 28% går gennem Medicaid, CHIP og lignende programmer.

Skift til et enkelt betalersystem ville betyde, at primære udbydere ville modtage 50% af sundhedsudgifterne. Medicare ville modtage 28%, mens sekundære udbydere ville modtage 14%. Andelen af udgifter, private forsikringsselskaber ville modtage, ville falde til kun 5%.

9. Det ville give folk mulighed for at modtage et lignende omsorgsniveau.

I den private sygesikringsverden er der tre forskellige “klasser” af mennesker. Enten har du penge nok til at betale for din egen kaskoforsikring, du har en højtstående professionel, der tilbyder kaskoforsikring som en fordel, eller du vælger den bedste forsikring, du har råd til, som stadig giver dig mulighed for at lægge mad på bordet.

Mange ser muligheden for at have en sundhedsforsikring som en fordel i forhold til ingen forsikring. Det er ikke altid rigtigt.

I Vermont, der har arbejdet med at overgå til et enkelt betalersystem, havde 54% af beboerne privat forsikringsdækning, mens de brugte frie markedssystemer. Med reformerne af sundhedsvæsenet modtog næsten 7 ud af 10 beboere den samme sundhedsydelser fra enkeltbetalers udbyder. Kun 6% af befolkningen modtager privat forsikringsdækning under de nye strukturer.

10. Enkeltbetalersystemer tilskynder til forebyggende pleje.

Forebyggende pleje er et af de nødvendige fundamenter for at stoppe dyre kroniske sygdomme. Hvis risikoen for hjertesygdomme eller diabetes hos patienter kan imødegås, før forholdene bliver problematiske, kan der spares enorme besparelser på sundhedsmarkedet. Når folk har frihed til at besøge lægen uden at bekymre sig om, hvad der bliver tilbage til købet i slutningen af måneden, er de mere tilbøjelige til at drage fordel af forebyggende behandlingsmuligheder.

Skadestuer er en måde, det allerede gøres på i USA, uanset personens forsikringsstatus. Besøg på en skadestue er også en af de dyreste former for pleje, der også ville blive reduceret med et engangsbetalingssystem.

Liste over ulemper ved enkeltbetalers sundhedspleje

1. Nogle udbydere vælger muligvis ikke at deltage i enkeltbetalersystemet.

At bede en læge om at acceptere en lønnedgang på $ 700 i timen er måske ikke så godt for nogle udbydere. Den lønprocent gør jo mere end at kompensere for lægen. Det hjælper med at finansiere receptionspersonale, sygeplejersker, regninger og mange andre omkostninger. Hvis kompensationssatsen sænkes, kan en læge muligvis ikke opfylde sine økonomiske forpligtelser.

På grund af denne trussel er der en legitim bekymring for, at lægeudbydere vælger private betalingssystemer frem for et enkelt betalersystem, hvis de får muligheden. Derfor ansætter regeringen ofte lægeudbydere på et enkelt betalersystem frem for private virksomheder.

2. Skab problemer med mangel på læger.

I USA forventes der en mangel på tilgængelige læger, der kan nå 100.000 udbydere inden 2025. Der er gradueringshuller for læger i USA hvert år, der er mellem 5.000 og 10.000 stillinger. Ved at forbedre adgangen til sundhedspleje vil flere besøge deres læger. Det betyder, at der bliver brug for endnu flere læger. Uden at give et incitament eller visse fordele for at opnå en uddannelse inden for det medicinske område, vil der være mangel på adgangsproblemer at håndtere.

Det ses allerede i det canadiske sundhedssystem. Ventetider på lægehjælp, når medicinsk nødvendig behandling er blevet godkendt i gennemsnit 21,2 uger i landet. I 1993 var den gennemsnitlige ventetid kun 9,3 uger. Visse diagnoser, såsom henvisning til en praktiserende læge og ortopædkirurgi, har ventetider, der overstiger 40 uger.

3. Centraliserede enkeltbetalermidler skal komme fra nogen.

Skatter er den vigtigste finansieringskilde for et enkeltbetalers sundhedssystem. Det er rigtigt, at mange husstande ville opleve nettobesparelser ved overgang til et sådant system. Ikke alle husstande ville. I USA var medianomkostningerne ved sygesikringspræmier i 2016 $ 833 pr. Måned med en gennemsnitlig selvrisiko for en familie på omkring $ 8.000. Det betyder, at for en husstand, der tjener $ 100.000, går omkring 16% af dens indkomst til sundhedsudgifter.

Nu, hvis din skatteprocent blev forhøjet til 25% for at dække omkostningerne ved et enkelt betalersystem gennem direkte skatter, højere salgsafgifter, højere brændstofafgifter og andre almindelige former for pengeudvikling, ville dine omkostninger samlet set være nogenlunde de samme , hvis ikke lidt mere, afhængigt af statens og lokale skatter.

4. Denne type system kan reducere behovet for at innovere.

Innovation er det, der holder omkostningerne nede inden for et frit markedssystem. I et enkelt betalersystem er det den massive levering af tjenester, der holder priserne lave. Innovation forbedrer også den pleje, en patient kan modtage. Selvom enkeltbetalersystemer skaber konsistens, er det muligvis ikke nyttigt for vores fremtidige sundhedsbehov. Manglende innovation fører ofte til mangel på kvalitet i plejen, hvilket tvinger folk til at opsøge udbydere, der tilbyder en privat betalingsmulighed.

Denne type system skaber en ny måde at “have” og “ikke have”. Dem med penge nok kan gå til lægen, når de vil. Personer uden monetære ressourcer er tvunget til at gå ind i enkeltbetalersystemet og vil modtage den omsorg, der ydes der.

5. Sygesikringsomkostninger må ikke forsvinde.

Dette er en af de største trusler forbundet med enkeltbetalersystemet, især når man skifter til en fra et frit markedssystem. For at få adgang til det private marked har du sandsynligvis brug for et sygesikringssystem til at dække disse omkostninger. Det betyder, at en husstand muligvis skal betale flere skatter for at bidrage til en centraliseret fond, samtidig med at den fastholder sine månedlige præmieomkostninger for sin sygesikringsdækning.

Hvis denne type negative scenarie skulle opstå, kan en families sundhedsudgifter muligvis fordobles i forhold til, hvad de er nu. Baseret på nuværende gennemsnit betyder det, at op til $ 32.000 i medicinske omkostninger kan komme fra en families årlige indkomst. Hvad kunne den gennemsnitlige familie gøre med de penge, hvis de ikke skulle betale medicinske udbydere for det?

6. Stigninger i udgifterne pr. Indbygger stiger også i enkeltbetalersystemer.

Siden 1990’erne er udgifterne pr. Indbygger til sundhedsomkostninger i Canada steget med hastigheder, der er relativt lig med, hvad der skete i USA. Siden 1970’erne er omkostningerne pr. Indbygger for en familie i begge lande næsten tredoblet. Selvom USA er verdens førende inden for sundhedsudgifter, er det en slags pay-as-you-go-system. Det betyder, at patienter kan undgå lange ventetider på specialpleje, om nødvendigt finansiere deres egne procedurer og fjerne ventetider. Hvis du ikke kan lide din læge, kan du betale en anden læge for at undersøge dig.

Det er ikke altid tilgængeligt i enkeltbetalersystemer. Du bliver tvunget til at gå ind i den private betalingssektor, som måske ikke engang eksisterer. Din eneste anden mulighed ville være medicinsk turisme, som har sit eget sæt fordele og ulemper, der skal vejes.

Fordele og ulemper ved et enkelt betaler sundhedssystem er komplekse, uforudsigelige og vil føre til vindere og tabere. Vinderne vil føle, at den udvidede adgang til pleje, lavere priser og potentialet for bedre tjenester vil opveje eventuelle ulemper, der måtte opstå. Potentielle tabere ville finde på at betale mere for deres sundhedspleje, subsidiere pleje af andre og potentielt have færre muligheder for, hvordan deres behov opfyldes. Derfor fokuserer denne debat ofte på individuelle perspektiver.