Halvledere er et kritisk element i moderne elektroniske enheder. De udgør en væsentlig del af de fleste af de mobile varer, vi bruger i dag, herunder tablets, radioer, smartphones og meget mere. Du finder også industriprodukter i personlige computere, bærbare computere og næsten alle andre moderne elektroniske produkter, som vi er afhængige af for at være produktive i dag.

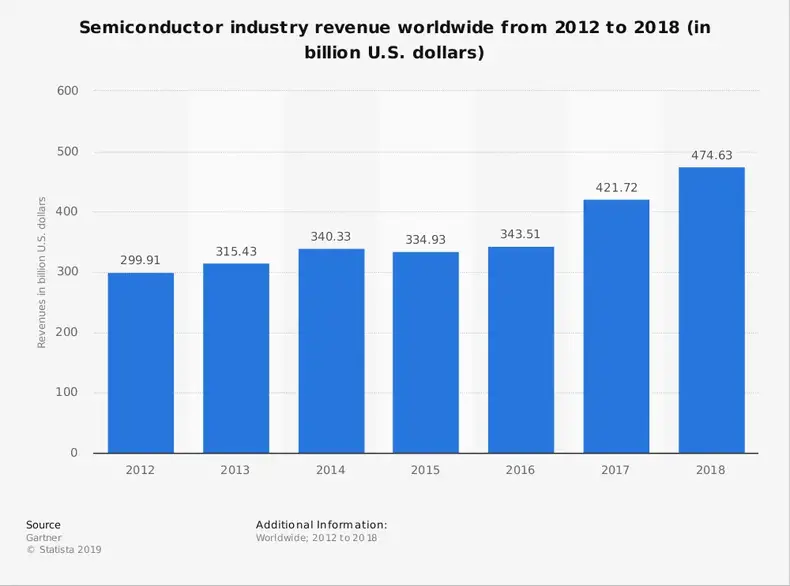

Fordi halvlederindustrien er en så integreret del af de produkter, vi bruger hver dag, er det en konkurrencedygtig industri, der tilbyder en bred rækkevidde rundt om i verden. Produktsalget udgjorde mere end 335 milliarder dollars alene i 2015. For 2018 nåede branchens omsætning rekordhøje 463,4 milliarder dollar.

Globale halvlederhukommelseskomponenter tilføjede yderligere 156,7 milliarder dollars i omsætning i 2018.

Du finder nogle af verdens største mærker, der arbejder tæt sammen med halvlederindustrien for at producere produkter til fremstilling og eksport. Samsung, Intel, Apple, Texas Instruments, Toshiba og Qualcomm er brancheledere. I 2015 genererede Intel mere end 51 milliarder dollar i omsætning alene gennem sin halvlederafdeling og tegnede sig for omkring 1/7 af hele det globale marked.

Væsentlige halvlederindustristatistikker

# 1. USA importerer hvert år cirka 53,7 milliarder dollars i halvledere og tilhørende enheder for at støtte nationale elektronikindustrier. (Statista)

# 2. Halvlederindustrien i Nord- og Sydamerika udgør omkring 106 milliarder dollars hvert år. (Statista)

# 3. Kvartalsvis DRAM -omsætning til halvlederindustrien er i gennemsnit 28 milliarder dollars, hvor Samsung genererer mere end 30% af det salg, der sker. Micron Group leverer yderligere 23% af det globale salg på dette område. (Statista)

# 4. Intel har i øjeblikket en markedsandel på 76% på grund af sin pc -mikroprocessors division. Mere end 479 millioner enheder grafikchips sælges hvert år på verdensplan. (Statista)

# 5. Intel har også en andel på 13,8% af den globale halvlederomsætning, selvom Samsung i øjeblikket tjener cirka 10 milliarder dollar mere om året i den samlede omsætning. (Statista)

# 6. Qualcomm brugte mere end 3,4 milliarder dollar på forskning og udvikling i 2017 for at udvide sin rækkevidde inden for halvlederindustrien. (Statista)

# 7. USAs halvlederindustri tegner sig for 45% af den globale markedsandel, hvilket gør det til et af de mest dominerende segmenter i verden i dag. Industriprodukter er det fjerde største eksportmarked i USA bag fly, raffineret olie og biler. (Semiconductor Industry Association)

# 9. Halvlederindustrien i USA beskæftiger direkte omkring 250.000 mennesker hvert år. Aktive virksomheder er også ansvarlige for cirka 1 million indirekte beskæftigelsesmuligheder. (Semiconductor Industry Association)

# 10. Halvlederindustrien i USA bruger omkring 20% af sin omsætning til forskning og udvikling, hvilket er en af de højeste satser, der findes i næsten enhver sektor i den amerikanske økonomi. (Semiconductor Industry Association)

# 11. I maj 2018 offentliggjorde den globale halvlederindustri sin fjortende måned i træk med en vækst på over 20%. I Amerika oversteg væksten i løbet af denne periode 31%. (Semiconductor Industry Association)

# 12. Den gennemsnitlige timeløn for arbejdere i USA, der er direkte ansat i halvlederindustrien, er $ 18,68 pr. Time, hvilket svarer til cirka $ 38.800 om året. Medarbejdere i den 90. percentil af lønningerne kan tjene cirka $ 57.000 om året. (Bureau of Labor Statistics)

# 13. Texas er den førende stat for halvlederjobmuligheder og tilbyder 4.600 job, der betaler en gennemsnitlig løn på $ 17,34 i timen. Californien tilbyder 3.630 job, efterfulgt af Oregon (3.150), Arizona (1.880) og Colorado (1.230). (Bureau of Labor Statistics)

# 14. De højeste lønninger, der betales af halvlederindustrien i USA, er i staten New York, hvor medarbejderne tjener $ 26,16 i timen. Ohio -arbejdere tjener $ 23,20 i timen. De efterfølges af New Hampshire ($ 22,90), New Mexico ($ 22,61) og Massachusetts ($ 21,95). (Bureau of Labor Statistics)

#femten. Den største koncentration af arbejdspladser i USA til halvlederindustrien er i hovedstadsområdet Portland, Oregon og Vancouver, WA. Beskæftigelsesfrekvensen for hver 1.000 job er 2,79. Hovedstadsområdet San Jose, CA kom på andenpladsen på 1,62, mens Austin, TX var det eneste andet område med et forhold større end 1 på 1,10. (Bureau of Labor Statistics)

#seksten. Uden for USA har Sydkorea den største markedsandel for halvlederproduktion med 17%. Det efterfølges af Japan med 11%, EU med 9%og derefter Taiwan med 6%. (Semiconductor Industry Association)

# 17. USA har en markedsandel på 47% af segmentet halvlederfremstillingsudstyr til industrien, som også leder verden. Det var 17,1 milliarder dollars værd i 2015. Japan har en andel på 30% af markedet til en værdi af 11 milliarder dollar. Holland rangerer på tredjepladsen med en andel på 17% til 6,4 milliarder dollar. (Semiconductor Industry Association)

# 18. Fem regionale markeder tegner sig for 84 % af det globale salg af udstyr til fremstilling af halvledere: Kina, USA, Taiwan, Japan og Sydkorea. (Semiconductor Materials and Equipment International)

# 19. Selvom USA har den største andel af markedet, er Kina ansvarlig for at forbruge 58% af de halvledere, der produceres hvert år. (Statista)

# 20. Kredsløbs- og halvlederfremstilling i USA er vokset i værdi årligt med 1,1 % hvert år siden 2014. I denne periode voksede antallet af virksomheder aktive i branchen med 0,2 %, mens jobmulighederne voksede 0,7 %. (IBIS World)

# 21. På grund af kompleksiteten i waferfremstilling kan omkostningerne ved at bygge front-end fabrikationsfaciliteter, der er i stand til at producere moderne halvledere, være så høje som $ 10 mia., Med konstruktionskrav, der varer op til 24 måneder, før enhederne kan produceret. (Wong og Chanda)

# 22. Taiwan leder i øjeblikket verden inden for skiveproduktionskapacitet med en markedsandel på 20% i dette segment af halvlederindustrien. Japan har en andel på 19%, mens Sydkorea følger med en andel på 17%. Kina (15%), USA (13%) og Europa (10%) er også vigtige bidragydere. (Semiconductor Materials and Equipment International)

# 23. 95% af waferkapaciteten i Nordamerika stammer fra USA. (Semiconductor Materials and Equipment International)

# 24. 40% af waferforsendelserne i den globale halvlederindustri i 1996 var fra Japan. I 2016 havde de en andel på 19% i branchen. USA faldt fra en andel på 25% til 12%. På samme tid oplevede lande i Asien-Stillehavsregionen deres markedsandel fra 22% til 60%, da tal fra Kina blev inkluderet. (Semiconductor Materials and Equipment International)

# 25. Cirka 7,5 milliarder dollar i halvlederforbrug produceres hvert år i forbrugsvarer i Nord- og Sydamerika. Yderligere 6,5 milliarder dollar er aktiver, der understøtter bilindustrien. Computere ($ 22,3 milliarder) og kommunikationsudstyr ($ 21,6 milliarder) repræsenterer de vigtigste slutmarkeder for industrien. (Semiconductor Industry Association)

# 26. Den samlede værdi af den amerikanske halvlederindustri er $ 164 milliarder baseret på salgstal fra 2016. (Semiconductor Industry Association)

# 27. I 2016 producerede Kina halvledere til en værdi af 65 milliarder dollars, hvilket gjorde det muligt for industrien at levere 33 % af sin indenlandske efterspørgsel efter produkter. Industrien forventer at øge produktionen til 80 % af den indenlandske efterspørgsel i 2030. (South China Morning Post)

# 28. Integrated Device Manufacturers (IDM’er) tegner sig for størstedelen af halvlederindustriens omsætning og bidrager hvert år med mere end 50 % af omsætningen. Fabless indbringer 130 milliarder dollars årligt for at blive nummer to. Foundry yder 50 milliarder dollars, efterfulgt af udstyrsproducenter med 37 milliarder dollars og OSAT med 27 milliarder dollars. (South China Morning Post)

# 29. Halvlederhukommelsesindustrien tegner sig for omkring en tredjedel af det samlede halvledermarked. (WSTS)

# 30. Omsætningsvækst i hukommelseschip i 2017 voksede med 60% i 2017, hvilket gør det 500% højere end andre store vækstsektorer for halvlederindustrien. Logiske chips oplevede en vækst på 10,8%, mens analoge chips oplevede en stigning på 10,2%. (WSTS)

# 31. Med hensyn til udskrivningskapaciteter i halvlederindustrien har Singapore en markedsandel på 25% til at lede verden i dette segment. Industrielle virksomheder er også ansvarlige for 11% af verdens andel af wafer cast produktion. (US Department of Commerce)

# 32. Cirka 13.000 nye ingeniører og teknikere bliver hvert år uddannet i Singapore i at hjælpe med at understøtte den indenlandske og globale halvlederindustri. (SEDB)

# 33. Mere end 126 milliarder kvadratcentimeter siliciumforsendelser fandt sted i 2018 for at støtte halvlederfremstilling rundt om i verden. I 2000 blev der afsendt cirka 5,6 milliarder kvadratcentimeter. (Semiconductor Materials and Equipment International)

# 34. Indtægterne fra halvleder siliciumplader udgjorde 8,7 milliarder dollar i 2017, hvilket hjalp med at understøtte tilslutning på tværs af mobil- og computerplatforme. (Mordors intelligens)

# 35. I 2015 ansatte halvlederproducenter direkte 181.000 arbejdere i USA og tilbød en gennemsnitlig løn på $ 138.100. (Congressional Research Service)

# 36. I slutningen af 2015 var der 94 avancerede fabrikker i drift for den globale halvlederindustri, hvoraf 17 var placeret i USA. 71 af faciliteterne var placeret i Asien-Stillehavsområdet, men kun 9 af dem var operationelle i Kina. (Congressional Research Service)

# 37. 83% af det primære marked for USA-baserede halvledervirksomheder er på udenlandske markeder. (Congressional Research Service)

# 38. Ti af de 20 største halvledervirksomheder, målt på omsætning, er baseret i USA. (Congressional Research Service)

# 39. Verdensomspændende halvleder salg er steget med en sammensat årlig hastighed på 9,5% i løbet af de sidste to årtier. (Semiconductor Industry Association)

# 40. 27% af halvledermarkedet involverede logiske enheder i 2015. 23% af markedssalget var for hukommelsesenheder. Mikroprocessorer tegnede sig for 18% af alt salg af halvleder, mens analoge enheder stod for 13% af markedet. (Semiconductor Industry Association)

# 41. MCO’er, som er multi-komponent halvledere, er et af de hurtigst voksende branchesegmenter. Selvom de kun repræsenterer 3% af det globale salg, og tallene ikke er fuldt kontrolleret, kombinerer disse produkter to halvledere i en enkelt enhed for at reducere pladsbehovet. (US International Trade Commission)

# 42. 90% af det globale DRAM -salg kommer fra kun tre virksomheder: Micron, Samsung og SK Hynix. (Congressional Research Service)

# 43. 87% af verdens avancerede globale kapacitet eksisterer nu uden for USA. Det meste af designarbejdet udføres dog stadig af amerikansk-baserede computeringeniører (Congressional Research Service)

# 44. Intel laver 70% af sin samlede waferfremstilling i USA på faciliteter i Oregon, New Mexico og Arizona. (Congressional Research Service)

# 45. Store halvlederproducenter er ofte rangeret blandt de bedste modtagere af amerikanske virksomhedspatenter baseret på det udstedte antal. Ifølge 2015 -tallene førte Qualcomm an i spidsen med 2.900 patenter i alt. Intel fulgte på andenpladsen med 2.046, mens Broadcom havde 1.096. (US Patent and Trademark Office)

# 46. Europæiske halvledervirksomheder tegner sig for cirka 34 milliarder dollar i salg hvert år og tegner sig for omkring 10% af det samlede marked for det gennemsnitlige år. (WSTS)

# 47. Silicium af elektronisk kvalitet skal være mindst 99,99999999% ren for at være et nyttigt produkt. Det betyder, at et atom i en milliard kan være mere end bare silicium for producenterne at bruge produktet. (Lam Research)

# 48. Mellem 1996-2009 havde halvlederindustrien (eksklusive Intel) en negativ netto økonomisk gevinst på $ 47 milliarder i værdi. Intel alene havde et positivt økonomisk overskud på 57 milliarder dollar i samme periode. (McKinsey)

# 49. På trods af at de forbruger mere end en tredjedel af det globale halvledermarked, kan virksomheder i Kina kræve mindre end 4% af den globale omsætning i de mest lukrative front-end design- og fremstillingssegmenter til industrien. (McKinsey)

Halvlederindustriens tendenser og analyse

Selvom mange af de mobile enheder, der inkorporerer halvledere, er ved at nå et modenhedstrin på deres marked, er der nye muligheder i udviklingslandene for at nå frem til ny demografi takket være stigende indkomstniveau. Dette resultat er især udbredt i Asien-Stillehavsområdet, hvor Indien og Kina, verdens mest folkerige lande, oplever en stigning i middelklassens husstande.

Denne region er ikke den eneste måde, hvorpå halvlederindustrien kunne se en betydelig omsætningsvækst i de kommende år. Salg af bilsystemer, der kræver halvledere, kan vokse op til 70% i de næste fem år. Implementeringen af Internet of Things -teknologier i hjemmet vil fortsat vokse. Der er også mange muligheder inden for kunstig intelligens, der vil drage fordel af industriprodukter.

Der har været adskillige udfordringer for industrien i de seneste år, lige fra at erodere ASP’er til stigende udviklingsomkostninger. Markedsmætning vil sandsynligvis fortsat være et problem i mange sektorer. Løbende M & A -aktiviteter kan også skabe uventet ustabilitet.

Selv med disse udfordringer på plads er vores fremtid i udviklingen af nye elektroniske værktøjer og enheder. Det betyder, at nye teknologier fortsat vil være afhængige af halvlederindustrien i mange år.