Pap er et tykt materiale, der ligner et almindeligt ark papir. Det er dog normalt tykkere end papir med 12 punkter og har mere fleksibilitet i sine applikationer. Pap har generelt bedre stivhed end andre papirprodukter og kan også bukkes bedre.

Den blev først produceret i begyndelsen af 1800 -tallet i England. I 1860’erne blev der produceret foldbare papkasser for at spare plads og forsendelsesomkostninger. I 1915 blev den første mælkekarton fremstillet med pap oprettet. Papindustrien betjener forlagsindustrien, da produktet er fremragende til grafiske trykbehov såsom bøger eller magasinomslag. Hvis du holder et postkort, har du også et papprodukt.

Vigtig statistik fra papindustrien

# 1. Verdensproduktion af papir, karton og kartonprodukter i 2014 var cirka 407 millioner tons. Ca. 33% af denne produktion var til grafisk papir, med 50% af produktionen dedikeret til emballagepapir. (Statista)

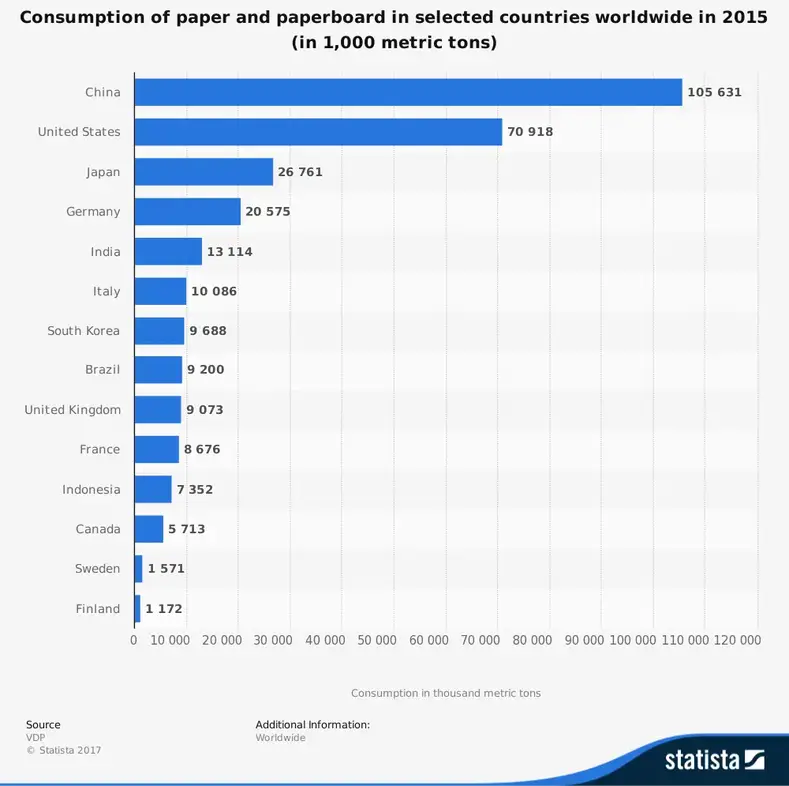

# 2. Mængden af papproduktproduktion domineres af USA, Kina og Japan. Tilsammen er disse tre lande ansvarlige for mere end halvdelen af verdens samlede papirproduktion. (Statista)

# 3. Tyskland er verdens førende importør af papirprodukter. USA er verdens førende eksportør af papirprodukter. (Statista)

# 4. 38% af verdens papirproduktion er dedikeret til fremstilling af bølgepap. (Statista)

# 5. Med hensyn til værdi er bruttoproduktionsmarkedsandelen for amerikanske papirfabrikker i gennemsnit mere end 44 milliarder dollar om året. Værditilvæksten ved fremstilling af papirprodukter i USA er i gennemsnit 58 milliarder dollar om året. (Statista)

# 6. Der er mere end 19 milliarder tons skrivepapirartikler i øjeblikket til rådighed i USA. (Statista)

# 7. Det gennemsnitlige globale forbrug af papir og papprodukter pr. Person er 57 kg. I USA forbruger den gennemsnitlige person hvert år 229 kilo papir og papprodukter. (Statista)

# 8. International Paper er den største virksomhed i USA inden for papindustrien. De genererer en årlig omsætning på i gennemsnit mere end 20 milliarder dollars. Til sammenligning tjener UPM-Kymmene omkring 1 milliard dollar om året, Asia Pulp and Paper tjener omkring 3,7 milliarder dollar om året, og Stora Enso tjener omkring 10 milliarder euro om året. (Statista)

# 9. Papmøller i USA genererer i alt cirka 31 milliarder dollar om året. For den 5-årige periode, der sluttede i 2017, opnåede industrien en årlig vækstrate på 0,4%. (IBIS World)

# 10. Der er i øjeblikket omkring 150 virksomheder, der opererer i USA, der producerer papprodukter. Tilsammen tilbyder disse virksomheder omkring 37.000 direkte beskæftigelsesmuligheder. (IBIS World)

# 11. Når emballageprodukter er inkluderet i papindustrien, er den estimerede størrelse på det amerikanske marked 130 milliarder dollars. Det forventes at vokse med en CAGR på 7,5% frem til 2024. (Global Market Insights)

# 12. I 2016 afsendte den amerikanske kartonindustri 4,9 millioner tons emballagematerialer. Det skabte en gennemsnitlig værdi pr. Ton på $ 1.753. (Kartonemballageråd)

# 13. Det samlede antal medarbejdere har generelt været stabilt inden for papindustrien. I 2008 skabte industrien et højdepunkt på 43.000 direkte job. (Kartonemballageråd)

# 14. Selvom beskæftigelsen i branchen har været relativt stabil, er de samlede lønninger steget støt siden 2009. I 2012 blev der for første gang opnået en samlet lønning på mere end 2 milliarder dollar. Den anslåede lønningsliste i 2015 var rekord 2.196 mia. (Kartonemballageråd)

#femten. I prognoseperioden, der slutter i 2022, forventes papindustrien at vokse i tonnage med en gennemsnitlig årlig hastighed på 0,5%. Den gennemsnitlige værdi pr. Ton forventes at forblive stabil med et lille årligt værdifald på 0,1%. (Kartonemballageråd)

#seksten. Private virksomheder, der er uafhængigt ejet, såsom transformere uden egen fabrik, tegner sig for 20% af det salg, som kartonindustrien oplever hvert år. Industriens konsolidering har reduceret denne markedsandel med 10 procentpoint i de sidste 15 år. (Kartonemballageråd)

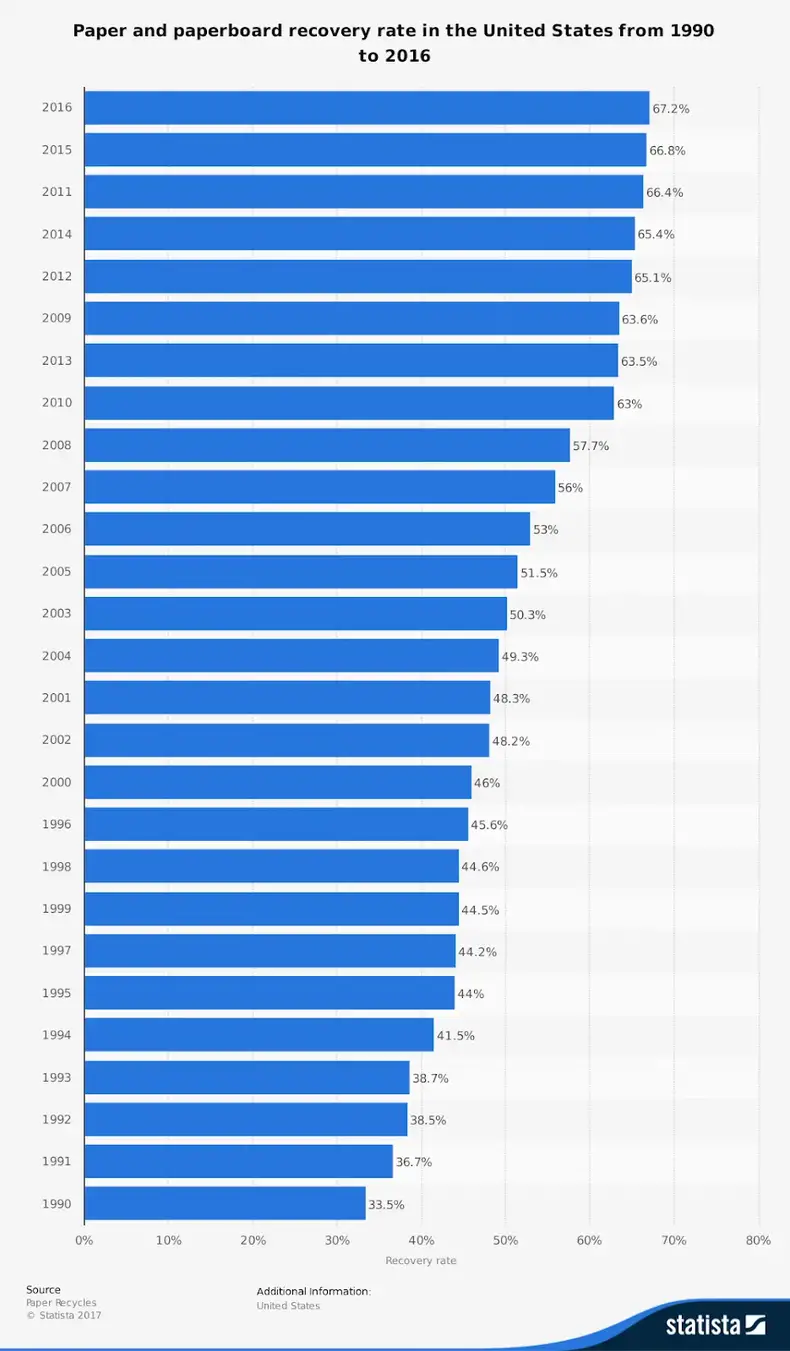

# 17. Over 60% af amerikanske samfund indsamler brugt pap som en del af deres lokale genbrugsprogram. Dette overstiger de nuværende tærskler, der kan genbruges, offentliggjort af Federal Trade Commission. (Kartonemballageråd)

# 18. Når bølgepapkasser kombineres med papkasser til det amerikanske marked, er prognosen for branchen at opnå en samlet omsætning på $ 41,2 milliarder i 2022. Det ville resultere i en årlig stigning på 2,6%inden for branchen. (Freedonia Group)

# 19. Ved udgangen af 2018 forventes foldekartonsegmentet i kartonindustrien at nå en samlet omsætning på $ 9,9 mia. Dette ville være en samlet stigning på 1,4% for segmentet. (RISI -teknologi kanaler)

# 20. I Canada er der 175 organisationer, der i øjeblikket producerer produkter til papindustrien. 49% af disse virksomheder beskæftiger mindre end 100 mennesker. (Statistik Canada)

# 21. Den gennemsnitlige canadiske virksomhed i papindustrien genererer $ 785.000 i omsætning årligt. Omkring 3 ud af 4 organisationer betragtes som rentable. Canadisk industri betaler omkring 1,8 milliarder dollar i løn hvert år. (Statistik Canada)

# 22. Saskatchewan har oplevet de højeste niveauer af BNP -vækst inden for canadisk industri og opnåede vækst på 38 % i 2016. Til sammenligning havde provinsen Alberta industriens BNP -vækst på kun 1,4 %. (Statistik Canada)

Kartonindustriens tendenser og prognoser

Hvis du nogensinde troede, at papindustrien ville forsvinde, så er det tid til at tage et andet kig på branchen. Selvom grafiske papirer oplever reducerede markedsandele, når forbrugerne henvender sig til muligheder for digital grafik, ændrer branchen sig også med nye produkter og tjenester.

Flere og flere mennesker bruger online shoppingmuligheder til at sende varer direkte til deres hjem. Det har gjort det muligt for papindustrien at udfylde hullerne i et stadig mere krympende grafpapirsegment.

De højeste CAGR-udsigter vil være i Kina, Østeuropa, Latinamerika og Asien-Stillehavsområdet generelt. For håndværkspapir, pap og papprodukter forventes en CAGR på 2,0% eller mere i hver region. Andre regioner vil fortsat se en positiv CAGR indtil mindst 2022.

Samtidig forventes, at diagrampapirer vil se en samlet negativ CAGR fortsætte.

Hvordan disse tendenser oversættes til indtjening, vil blive påvirket af de handlinger, branchen tager. Forsyningsbevægelser kan være svære at forudsige, så det er svært at lave prognosemodeller. Men hvis historien er vores lærer, så synes kartonindustrien at være klar til at gøre et stort comeback.