Kinas halvlederindustri har vist en opadgående tendens i de sidste 10 år. Målet har været at være konkurrencedygtig med halvlederindustrien i Taiwan. På grund af dette opadgående momentum har den kinesiske industri tredoblet verdensindustriens årlige vækstrate.

Siden 1999 er omsætningen inden for halvlederindustrien i Kina kun faldet to gange, det andet år var 2009.

Industriens styrke kommer fra fremstilling uden fabrik. Disse virksomheder designer mikrochips internt og kontrakterer derefter produktionen af produktet til andre fabrikker. Fordi de ikke laver deres egen fremstilling, får de tilnavnet “ingen fabler.”

Branchedata tyder på, at der er bemærkelsesværdige styrker og bemærkelsesværdige svagheder, der skal behandles.

Interessant statistik fra Kinas halvlederindustri

# 1. Indtægter inden for den ikke-fabrikssektion i Kinas halvlederindustri repræsenterede en omsætning på over 20 milliarder dollar for første gang. Kina tegner sig for en fjerdedel af verdens fabelindustri. (Pricewaterhouse Coopers LLC)

# 2. Mellem 2005 og 2015 voksede halvlederindustrien i Kina med en CAGR på 18,7%. På samme tid voksede det globale halvledermarked med en CAGR på 4% i samme periode. Dette er mens forbruget af halvledere voksede med en hastighed på 14,3%. (Pricewaterhouse Coopers LLC)

# 3. Skivefremstilling har også været et vægtpunkt inden for Kinas halvlederindustri. I 2015 øgede industrien antallet af produktionsanlæg i dette segment til 169. Det bragte sin samlede andel af global waferfremstilling til 12,7%. (Pricewaterhouse Coopers LLC)

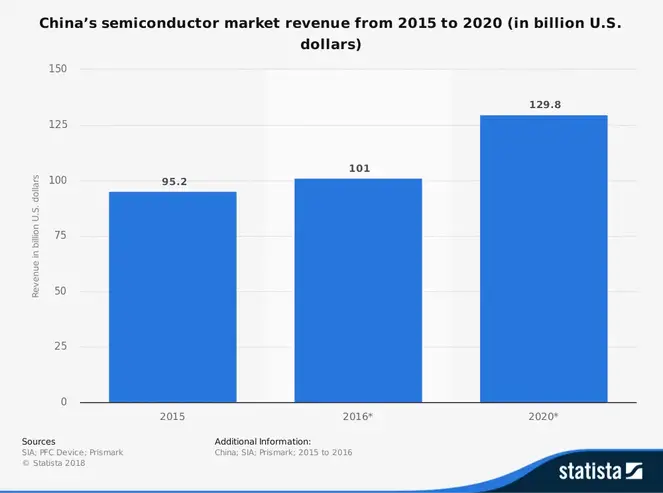

# 4. I 2015 var den samlede markedsværdi for halvlederindustrien i Kina $ 215,6 mia. I 2000 var den samlede markedsværdi kun 14,4 milliarder dollar. (Pricewaterhouse Coopers LLC)

# 5. I 2017 nåede Kinas halvlederindustri en årlig omsætning på 78 milliarder dollar, hvilket var en vækstrate på 19,4% i forhold til det foregående år. I 2018 forventes omsætningen at stige med 20%. Gennemsnitlig vækst i den globale industri er til sammenligning kun 3,4%. (Forbes)

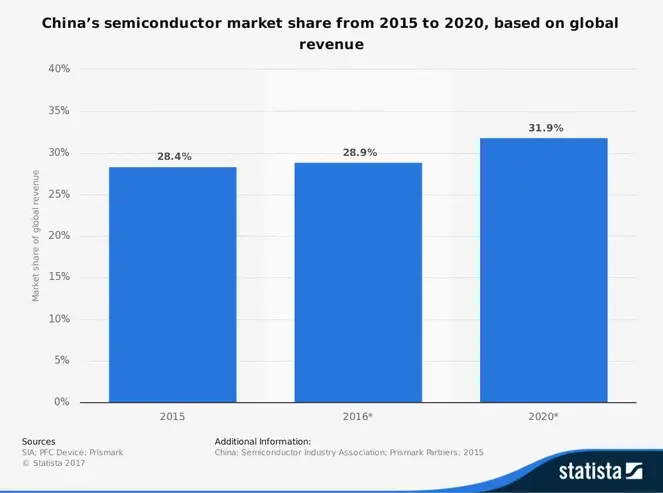

# 6. Det kinesiske halvledermarked tegner sig for 33% af det samlede verdensudbud. Når der tages hensyn til de chips, der bruges i dagligvarer, falder branchens andel til 15%. (McKinsey)

# 7. Kinesiske virksomheder, der er involveret i halvlederindustrien, påvirker designet af halvledere eller elementer i deres fremstilling med 2% eller mindre af alle færdige chips. (McKinsey)

# 8. Kinesiske virksomheder kan kræve mindre end 4% af den samlede globale omsætning, der er mulig i front-end fabrikations- og halvlederdesign-segmenterne. (McKinsey)

# 9. Der er to hovedbarrierer, der stopper stigningen i konkurrencen fra Kinas halvlederindustri: mangel på intellektuel ejendomsret og generel viden. Flere store segmenter af industrien bruger ældre teknologier som f.eks. AIC’er og mikrokontrollere, hvilket begrænser den positive indflydelse, industrien har globalt. På samme tid bidrog disse to “uaktuelle” segmenter dog stadig med 60 milliarder dollars i 2010. (McKinsey)

# 10. Knap 30% af halvlederne produceret af den kinesiske industri er dedikeret til databehandlingsbehov. Yderligere 29% bruges til kommunikation. Begge ligger under verdensgennemsnittet. (Pricewaterhouse Coopers LLC)

# 11. Kinesiske halvledere bruges i forbrugerprodukter mere end 20% af tiden og i medicinske eller industrielle applikationer omkring 16% af tiden. Disse satser er omtrent det dobbelte af verdensindustrigennemsnittet. (Pricewaterhouse Coopers LLC)

# 12. Det eneste sted, hvor den kinesiske halvlederindustri ikke har haft indflydelse, er luftfarts- og militærsektoren. Industrien har en 0% anvendelsesgrad for sine halvledere i den sektor. (Pricewaterhouse Coopers LLC)

# 13. Intel, Samsung og SK Hynix er fortsat de øverste 3 halvlederleverandører på det kinesiske marked. Kun 14 virksomheder i alt har været blandt de 10 bedste leverandører på markedet i løbet af de sidste 12 år. (Pricewaterhouse Coopers LLC)

# 14. Vækstraterne i OSD -sektoren har været den højeste for halvlederindustrien i Kina. Siden 2003 har optoelektronik, sensorer og diskrete enheder oplevet vækstrater på mere end 35% hvert år. Siden 2003 har der været 9 år, hvor vækstraterne oversteg 40%. (Pricewaterhouse Coopers LLC)

#femten. Designet af integrerede kredsløb som et segment har vist konstante stigninger siden 2003, hvor det nåede en vækstrate på 6,5%. I 2015 havde sektoren for integreret kredsløb en vækst på 23,6%. Selv i år, hvor industrien faldt, fortsatte IC -designsektoren med at vise omsætningsvækst. (Pricewaterhouse Coopers LLC)

#seksten. Integrerede kredsløb designindtægter i 2015 blev anslået til $ 21.090 millioner. Det var mere end $ 4 milliarder mere end industrien opnåede året før. I 2000 havde industrien en omsætning på kun 130 millioner dollars. (Pricewaterhouse Coopers LLC)

# 17. I 2015 var der rekordmange IC -designvirksomheder, der opererede inden for halvlederindustrien i Kina. Der var i alt 715 virksomheder, 26 flere end året før. I 1990 var der kun 15 virksomheder. Mellem 2000 og 2002 gik branchen fra 98 virksomheder til 389 virksomheder. (Pricewaterhouse Coopers LLC)

# 18. De fleste af de virksomheder, der er involveret i Kinas halvlederindustri, vil blive klassificeret som små virksomheder. Mere end 40% af de aktive virksomheder beskæftiger mindre end 500 mennesker. 50,6% af branchen består af virksomheder, der beskæftiger 100 mennesker eller mindre. (Pricewaterhouse Coopers LLC)

# 19. Industrien leder waferfremstilling i OSD og dedikerede støberiproduktionssegmenter med henholdsvis 35% og 37% af den indenlandske industri. Til sammenligning ligger den globale industri på henholdsvis 18% og 24% af kapaciteten i disse segmenter. (Pricewaterhouse Coopers LLC)

# 20. Kinas nuværende wafer -produktionskapacitet er 3,3 millioner, hvilket er knap 14% af verdens samlede kapacitet. (Pricewaterhouse Coopers LLC)

# 21. Yangtze -flodens delta har den højeste koncentration af fremstillingskapaciteter til halvlederindustrien. Ca. 60% af wafers fremstilling, test og emballage er inden for denne region og tegner sig for halvdelen af den samlede industriomsætning i 2015. (Pricewaterhouse Coopers LLC)

China Semiconductor Industry Trends and Analysis

Behovet for halvledere vil ikke snart forsvinde. De fleste af vores moderne elektroniske udstyr bruger denne teknologi. Det er blevet en hjørnesten i det moderne liv. Kinas halvlederindustri har arbejdet hårdt for at være en indflydelsesrig og konkurrencedygtig del af denne sektor, til det punkt, hvor den har overgået den globale branchevækst i flere år i træk.

Efterhånden som industrien fortsætter med at udvikle sig og modnes, ser Kina ud til at være førende på verdensplan inden for stort set alle segmenter af industrien.

Forudsat at tendensen med at overføre global produktion af elektronisk udstyr til Kina fortsætter, og at industrien kan fortsætte med at producere produktioner, der er over gennemsnittet i indhold, forventes de tendenser, der blev observeret i det sidste årti, at fortsætte. Over tid kan halvlederproduktion i Kina nå op til 35% af det globale behov, når det forventes i løbet af det næste årti.