Taiwans kemiske industri er vokset dramatisk siden afslutningen på Anden Verdenskrig. Det er en selvforsynende sektor på mange måder, selvom sektoren stadig står over for flere udfordringer. International handelspolitik, regeringens anerkendelse og konkurrence fra det kinesiske fastland skaber pres på denne industri, der er unik i forhold til den samlede globale industri.

I 2010 nåede den samlede indtægt fra Taiwans kemiske industrier 135 milliarder dollar, hvilket repræsenterer næsten 30% af BNP. Fremstillingssektoren som helhed havde en indtægt det år på 461 milliarder dollar.

Der er omkring 80 større kemiske virksomheder, der opererer i Taiwan som en del af denne industri. Der er også 42 medlemsvirksomheder i den lokale petrokemiske forening, der hjælper med at producere upstream-, downstream- og midstream -produkter.

Vigtig statistik for Taiwans kemiske industri

# 1. Taiwans kemiske industri eksporterer cirka 50% af de petrokemikalier, den udvikler hvert år. Dette inkluderer omkring 70% af de syntetiske harpikser, plast og gummimaterialer, det skaber. Hoveddestinationen for alle disse produkter er Kina. (American Institute of Chemical Engineers)

# 2. Naphtha-krakningskapacitet på FPG’s raffinaderier i Taiwan nåede 540.000 bbl / d i 2011, hvilket størkede branchens selvforsyning med at skabe råvarer. Yderligere 150.000 bbl / d kapacitet blev tilføjet i de næste 24 måneder. (American Institute of Chemical Engineers)

# 3. Den samlede produktionsværdi af den kemiske industri i Taiwan i dag er mere end $ 150 mia. Det repræsenterer mere end en tredjedel af bruttoproduktionsværdien inden for fremstillingssektoren i de fleste år. (Verden af kemikalier)

# 4. Ethylenkapaciteten fundet i Taiwans kemiske industri repræsenterer 4,5 millioner tons, hvilket rangerer landet som en af de 10 bedste producenter i verden. (Verden af kemikalier)

# 5. Taiwans kemiske produktion har kun op til 10% værditilvækst, og nogle segmenter producerer kun 3%. Det gør branchens gennemsnit meget lavere end den globale standard i udviklede lande, hvor værditilvæksten er over 20%. (Verden af kemikalier)

# 6. Taksten for de fleste lande, der importerer kemikalier fra Taiwan, er normalt 7% eller mindre. (Verden af kemikalier)

# 7. Mere end $ 250 millioner hvert år kommer fra importværdien af plast, der er skabt gennem Taiwans kemiske industri. (Hovedeksport i verden)

# 8. Den samlede værdi af eksport produceret i plastgenerering er $ 17,6 milliarder, hvilket repræsenterer mere end 6% af den samlede markedsværdi for Taiwan. (Hovedeksport i verden)

# 9. En af hovedårsagerne til, at fremstilling af plast og kemikalier er en vigtig industri for Taiwan, er på grund af et højt forbrug i hjemmet. En hepatitis -skræk i 1990’erne fik regeringen til at promovere bestik og tallerkener i plast, hvilket resulterede i en årlig produktion på omkring 59.000 tons industriaffald. (Foundation for Environmental Research)

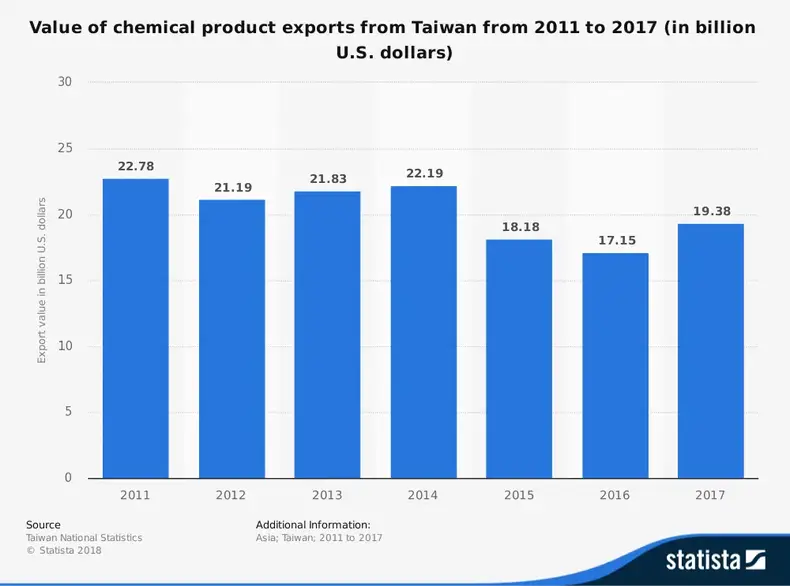

# 10. Værdien af Taiwans eksport af plast og gummi faldt fra $ 11,59 milliarder i 2011 til $ 7,73 milliarder i 2016. (Taiwan National Statistics)

# 11. Mere end 180.000 tons brugt plast samles hvert år, som derefter omdannes til nye råvarer, der bruges af Taiwans kemiske industri. (Plastteknologi online)

# 12. Den gennemsnitlige person i Taiwan vil i gennemsnit bruge omkring 3 plastikposer om dagen, hvilket svarer til mere end 700 af dem hvert år. Når dette tal udvides til hele befolkningen, bruges der mere end 18.000 millioner plastikposer i landet, fire gange mere end hele EU forbruger på et år. (Linsen til nyhederne)

# 13. USA er blevet en af de bedste købere af Taiwans kemiske industriprodukter og købte mere end 83 millioner dollars i plast alene i 2015, en stigning på næsten 70%. (Plastics News)

# 14. 75% af Taiwans samlede kemiske produktion kommer fra basale industrielle kemikalier. Selvom lægemidler udgør mindre end 5% af markedet, tegner fine- og specialkemikalier sig for cirka 20% af den samlede industri. (Halvt)

#femten. Den globale værdi af den kemiske industri i 2022 forventes at nå $ 2,6 billioner for første gang i udviklede økonomier. Europa, Japan og Nordamerika forventes at bidrage mere til dette tal. (World Economic Forum)

#seksten. Når de nye økonomier i Sydamerika, Asien og Latinamerika kommer sammen, forventes den globale værdi af kemisk industriproduktion at nå $ 3,1 billioner, hvilket er med til at danne en samlet markedsværdi på 5, 7 billioner dollars. Det gør den kemiske industri større end end fødevareindustrien. Kina tegner sig for 65% af produktionsstigningerne siden 2000. (World Economic Forum)

# 17. Samlet produktionskapacitet på polycarbonat fører syntetisk harpiks -segmentet i Taiwan, med mindst 340.000 tons om året. Epoxyharpiks er det næststørste produkt med 272.688 tons om året. Disse emner efterfølges af polyacrylatharpiks (261.200), polyurethanharpiks (164.039), polybutylenterephthalat (160.000) og umættet polyesterharpiks (114.197). (American Institute of Chemical Engineers)

# 18. Syntetisk fiberkapacitet i Taiwans kemiske industri, anslået til 2,5 millioner til 2,9 millioner tons om året, er den tredjestørste i verden i dag. Dette segment omfatter slutprodukter såsom polyesterfilament, stapelfiber, membran og polyaminfiber. (American Institute of Chemical Engineers)

# 19. Samlet større petrokemisk kapacitet for virksomheder, der er aktive i Taiwans kemiske industri, er 31 millioner tons om året, baseret på tal fra 2010. Nuværende estimater sætter sin kapacitet tættere på 40 millioner tons om året. (American Institute of Chemical Engineers)

# 20. Den samlede produktionsværdi for Taiwans kemiske industri i 1965 var kun $ 300 millioner, med 37% af industrien fokuseret på industrikemikalier. Produktionsværdien i 2012 nåede $ 65 milliarder, hvor olie- og kulprodukter var hovedkategorien (22,1%). (American Institute of Chemical Engineers)

Taiwans kemiske industri tendenser og analyse

Taiwans kemiske industri har fortsat fordel af trenden med at bruge engangsartikler indenlands. Når de lave omkostninger ved kemisk produktion i fremstillingssektoren er inkluderet i disse tal, er industrien klar til et imponerende vækstniveau i løbet af de næste 5 år.

Det, der forhindrer industrien i at nå sit fulde potentiale, er dets forhold til Kina. Fastlandet foretrækker at operere med en en-national politik, hvilket betyder, at eksportmarkedet skal gå gennem det kommunistiske regime frem for den demokratiske regering på øen. Det begrænser eksportmulighederne, fordi Kina “køber” de fleste produkter, der er tilgængelige.

Taiwan skal være i stand til at forhandle med andre forretningspartnere alene, uden at en ældre bror blander sig i processen for at hjælpe sin kemiske industri med at vokse. Markeder modnes i resten af verden, så nu er det bedste tidspunkt at handle. Hvis de kan, vil det fortsat være et af verdens førende produktionscentre.

Ellers er der en god chance for, at Kina kunne absorbere denne industri inden udgangen af 2028.