På trods af katastrofale tab i 2017 oplevede mere end 34 forsikringsselskaber en stigning på 7,8% til 371 milliarder dollar ved årets udgang. Det er mere end en ti procent stigning fra året før. Windfall -investeringsgevinster tilskrives denne vækst. Rentabiliteten er også stærkt afhængig af forventet og realiseret investeringsindtjening.

Selvom 2017 viste sig at overgå forventningerne, var det også det tredje dyreste år bag 2011 og 2005 på grund af tre ødelæggende atlantiske orkaner i tredje kvartal. Disse orkaner anslås at have forårsaget tab på mere end 200 milliarder dollar, og forsikringstabet nåede 80 milliarder dollar.

Vigtig statistik fra genforsikringsbranchen

# 1. 74% af de aktiver, som reassurandører besidder, er i form af obligationer. (Statista)

# 2. Swiss Re er verdens største genforsikringsselskab med mere end 34,2 milliarder dollar i samlet kapital. Munich Re er en anden stor genforsikringsselskab, der skriver mere end 33,1 milliarder dollar i præmier. (Statista)

# 3. Der er omkring 25.000 medarbejdere, der arbejder direkte for genforsikringsindustrien i USA. Det førende genforsikringsselskab i USA med brutto skriftlige præmier er National Indemnity Company. Hans politiske overskud er i øjeblikket mere end $ 127 mia. (Statista)

# 4. Netto skriftlige præmier fra den generelle forsikringsgenforsikringsindustri udgjorde mere end 48 milliarder dollar i det sidste år. (Statista)

# 5. Kraftige tordenvejr i USA skaber et gennemsnitligt dækket tab på 19 milliarder dollar hvert år. I München Re genererer naturkatastrofer 4,3 milliarder euro i tab om året. (Statista)

# 6. Forsikrede tab, dækket i både det private marked og programmer, der støttes af staten, beløb sig til 128 milliarder dollars i 2017. Kun 2005 og 2011 havde flere forsikrede tab, der skulle dækkes. (Aon Benfield)

# 7. Forsikringsinddrivelsesprocenten, uanset hvor stort antallet af dækkede tab, er historisk knyttet til 40%. Selv på de mest udviklede markeder er denne genopretningshastighed til stede. (Aon Benfield)

# 8. Den vigtigste drivkraft for tab i 2017 var de tre atlantiske orkaner, der opstod i løbet af tredje kvartal. Disse orkaner forårsagede samlede økonomiske tab på 200 milliarder dollar, hvor forsikrede tab nåede 80 milliarder dollar. (Aon Benfield)

# 9. Tabene i 2017 genforsikringsbranchen oplevede var 129% højere end tabene i 2016. De var også 151% højere end de gennemsnitlige årlige forsikrede tab, som branchen oplevede mellem 2000 og 2016. (Aon Benfield)

# 10. Ca. 90% af vejrforsikrede tab, der opstod i 2017, fandt sted i USA, og haglbyger var det største problem, der drev tab højere. (Aon Benfield)

# 11. Global genforsikringskapital lå på 600 milliarder dollar i september 2017. Det afspejler en stigning på 1% i forhold til tilgængelig kapital i 2016. I 2008 var tilgængelig kapital til den globale genforsikringsindustri kun 340 milliarder dollar. (Aon Benfield)

# 12. Mellem 2011 og 2015 har genforsikring været den største generator af økonomiske fordele for forsikringsbranchen generelt. I løbet af denne periode blev der genereret $ 244 millioner i overskud. Property & Casualty alene ($ 27 millioner) og mæglere ($ 17 millioner) var også i stand til at tjene penge. (McKinsey)

# 13. Siden 2012-2017 har genforsikring givet et gennemsnitligt samlet årligt afkast til aktionærerne på 20%. Primærforsikringsbranchen har kun leveret et samlet årligt afkast på 13% i samme periode. (McKinsey)

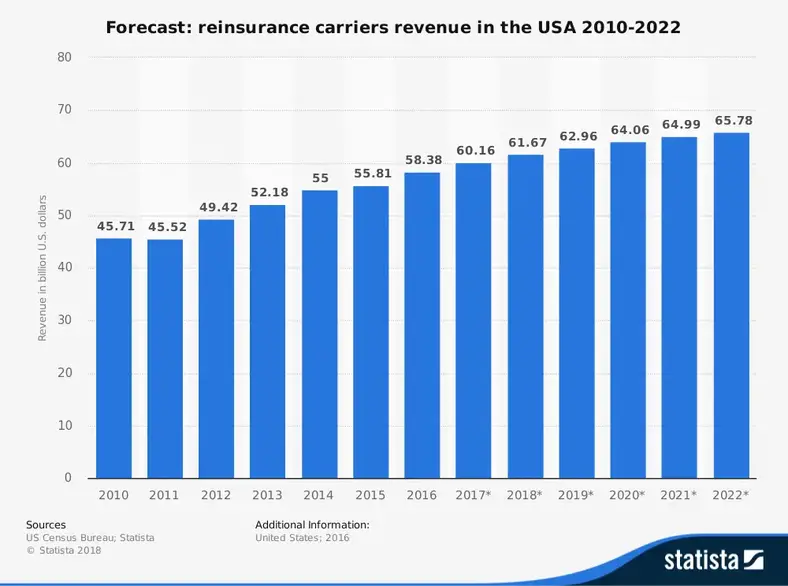

# 14. I USA er der omkring 15.000 mennesker ansat i genforsikringsselskaber. Disse 381 virksomheder kan generere omkring 57 milliarder dollar i omsætning hvert år. (IBIS World)

#femten. Fra 2013-2018 har den årlige vækstrate i den amerikanske genforsikringsindustri været 6,6%. (IBIS World)

#seksten. Genforsikringsselskaber i USA bruger omkring $ 0,16 på kapitalvarer for hver $ 1, der bruges på lønninger. (IBIS World)

# 17. Mellem 2008 og 2014 oplevede genforsikringsbranchen en gennemsnitlig årlig stigning på 5% i præmier. I 2015 oplevede branchen en præmiereduktion på 2%, efterfulgt af en 4% nedsættelse af præmien i 2016. Disse fald er drevet af den non-life business class. (Standard og dårlig)

# 18. Den samlede markedsandel for verdens fem bedste genforsikringsselskaber mere end fordoblet sig mellem 1990 og 2016, fra en markedsandel på 23% til en markedsandel på 50%. (TEGNSÆTNING)

# 19. De 2 bedste genforsikringsudbydere i verden i dag, med næsten 70 milliarder dollar i samlet omsætning, tegner sig for cirka 30% af det globale liv og skadesforsikringer. Når der tages højde for de 10 bedste udbydere, er de ansvarlige for 67% af den samlede præmiemængde. (TEGNSÆTNING)

Genforsikringsindustriens tendenser og analyse

Det eneste problem, der kan rulle genforsikringsbranchen tilbage fra dens historiske fremgang mod indtjening, er en overskudstilførsel af kapital. Næsten alle globale genforsikringsselskaber har arbejdet på at udvide deres tilstedeværelse. Målregionerne for industrien er Latinamerika og Asien sammen med nye lokale eller regionale genforsikringsselskaber, der leverer tjenester i mindre skala.

Dette har ført til udviklingen af tre forskellige segmenter inden for genforsikringsbranchen. Der er globalister, multi-lokale virksomheder og specialister. Mange primære forsikringsselskaber er også begyndt at tilbyde genforsikringsmuligheder, hvilket fører til endnu mere kapital på markedet.

Priserne inden for branchen har været faldende for de fleste brancher. I de sidste 5 år har nogle online satsfald været helt oppe på 20%. Prisen på fast ejendomskatastrofelinier faldt med mere end 50%.

Trykket er stigende inden for denne branche. Hvis et blødere marked fortsætter, kombineret med flere disruptors, der forsøger at komme ind på feltet, kan den overskud og vækst, der opleves, falde dramatisk i de næste par år. Langsigtet genforsikringsbehov er dog fortsat stærkt, især inden for kategorien generelle forsikringer.