Det globale metalfremstillingsmarked blev værdiansat til 16,35 milliarder dollar i 2015. Det forventes at vokse med en hastighed på 3% årligt og nå 21,38 milliarder dollars i 2024. Stålfremstilling er et segment af metalfabrikationsindustrien generelt. I USA er fremstillede metaller den tredjestørste fremstillingsindustri målt ved den samlede beskæftigelse.

Bemærk venligst: Industristatistik for stålfremstilling er ofte inkluderet i generaliserede metalfremstillingsindustridata. Disse oplysninger opdateres ikke periodisk af rapporteringskilderne, idet 2013 er det sidste rapporteringsår for nogle data.

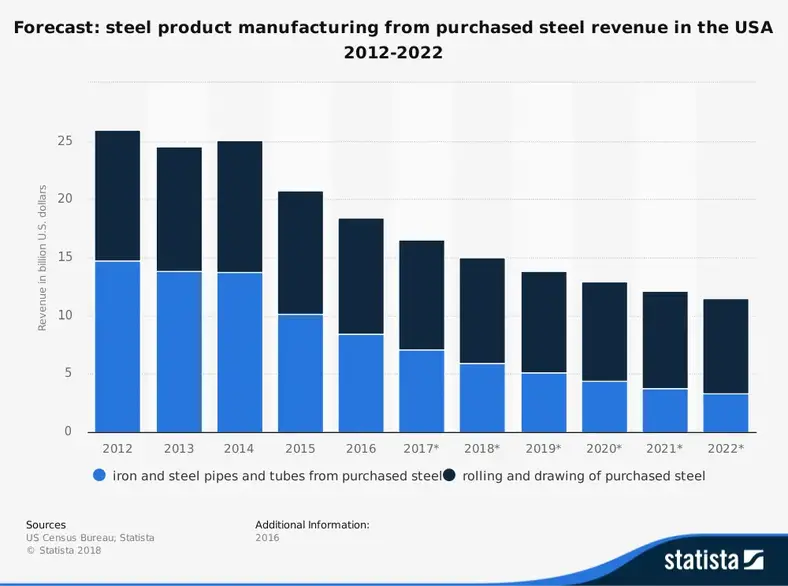

Vigtig statistik fra stålindustrien

# 1. I den fremstillede industrielle konstruktion af metalfremstilling er den samlede omsætning i gennemsnit 33 milliarder dollar om året. I den 5-årige periode, der sluttede i 2017, voksede industrien med en CAGR på 2,8%. (IBIS World)

# 2. Cirka 3.000 virksomheder beskæftiger sig i øjeblikket med fremstilling af konstruktionsmetaller fremstillet i USA. Dette giver beskæftigelsesmuligheder for omkring 95.000 mennesker. (IBIS World)

# 3. Fremstilling af fremstillede metalprodukter er en industrisektor med en samlet værdi på $ 6,17 billioner. Mere end 12 millioner mennesker er beskæftiget i dette område i USA. (IBIS World)

# 4. Mere end $ 2.1 billioner i import af metalprodukter fremstilles hvert år i USA. Der er også omkring $ 1,2 billioner i eksport. Importen fra 2013-2018 steg med 0,8%, mens eksporten i samme periode faldt med 0,9%. (IBIS World)

# 5. 12% af fremstillingsindustriens jobmuligheder, der findes i USA, involverer stålfremstilling eller udbredt metalfabrikation. (US Administration of Economics and Statistics)

# 6. 65% af værditilvæksten til metalfremstillingsindustrien i 2013 kom fra kompensation, der tilbydes medarbejderne. (US Administration of Economics and Statistics)

# 7. Maskinforretninger i USA er ansvarlige for 40 milliarder dollar i forsendelser af fremstillede metalprodukter. Fremstillede strukturelle metaller er ansvarlige for forsendelser på 27,5 milliarder dollar. De efterfølges af metalplader ($ 20,3 milliarder), præcisionsdrevne produkter ($ 18,3 milliarder) og alle andre diverse fremstillede metalprodukter ($ 14,8 milliarder). (US Administration of Economics and Statistics)

# 8. De 4 bedste industrier tegner sig for 31% af den fremstillede metalproduktion, der forekommer i USA hvert år. (US Administration of Economics and Statistics)

# 9. Forbrugerne køber 51% af de produkter, der er tilgængelige via stålindustrien. Virksomheder køber 43% af de tilgængelige produkter. Den amerikanske regering er ansvarlig for det resterende salg. (US Administration of Economics and Statistics)

# 10. Galvanisering har den største værditilvækst i procent af forsendelser på 66%. Det efterfølges af mekaniske værksteder med 65%, drejede produkter med 63%og industrielle ventiler med 58%. (US Administration of Economics and Statistics)

# 11. Den laveste andel af værditilvæksten som en procentdel af forsendelser er i metal dåser segmentet, med en andel på 31%. (US Administration of Economics and Statistics)

# 12. Den mest almindelige form for beskæftigelse, der findes i branchen, er produktionsarbejde, der er ansvarlig for 61% af de aktive stillinger. Metal- og plastarbejdere udgør 38% af industrien, der falder ind under kategorien produktionsarbejde. Producenter tegner sig kun for 9% af arbejdspladserne i stålindustrien. (US Administration of Economics and Statistics)

# 13. Kun 8 stater i USA er ansvarlige for 52% af den samlede produktion af fremstillede metalprodukter. De samme stater er også ansvarlige for 47% af den samlede amerikanske produktion hvert år. (US Administration of Economics and Statistics)

# 14. Texas er USA’s førende inden for metalfabrikation, der er ansvarlig for 9% af branchens samlede forsendelser til en værdi af 33 milliarder dollars. Ohio rangerede som nummer to og leverede 28,8 milliarder dollar i forsendelser. (US Administration of Economics and Statistics)

#femten. I den samlede beskæftigelse er Californien den nationale leder i USA, der er ansvarlig for 9% af de samlede job, der findes i den fremstillede metalindustri. (US Administration of Economics and Statistics)

#seksten. Kun to segmenter af den fremstillede metalindustri oplevede et handelsoverskud i 2014: kedeltanke og forsendelsescontainere; og kroner, spænder og sæler. Begge overskud var mindre end 1 milliard dollar. (US Administration of Economics and Statistics)

# 17. Bestik og håndværktøj udgjorde de største handelsunderskud i 2014 på mere end $ 5 mia. Metalventiler, hardware og diverse fremstillede produkter oplevede et underskud på mere end 4 milliarder dollars hver. (US Administration of Economics and Statistics)

# 18. Det globale metalfremstillingsmarked er værdiansat til 16,35 milliarder dollars, med en forventet årlig vækst på 3% på 10%. I 2024 kunne markedsværdien for første gang overstige 21 milliarder dollar. (EVS Metal)

Stålfremstillingsindustriens tendenser og analyse

Stålfremstilling er en vigtig komponent i de fleste moderne økonomier. Når det er inkluderet i metalfremstilling generelt, er det en af de største industrier i verden. Succesen eller fiaskoen i denne branche driver ofte de enkelte økonomiers succes eller fiasko.

Derfor skaber truslen om ståltariffer usikkerhed på flere markeder. Skaber blockbuster -overskud for producenter, samtidig med at det tilskynder til højere omkostninger ved køb. I 2018 oplevede Reliance Steel og Aluminium rekordsalg, da der var en stigning på 18% i produktpriserne.

På samme tid havde virksomheder som General Electric, 3M og Harley-Davidson reduceret overskud i 2018 på grund af højere stålpriser takket være en 25% ståltarif fra Trump Administration. Mellem 1. januar og 30. juli 2018 steg stålpriser i USA med 41%og nåede $ 917 pr. Ton.

Handelsubalancer skal korrigeres for stålindustriens sundhed. At køre store underskud er ikke en opskrift på økonomisk vækst. At tvinge forbrugere til at betale højere priser for husstål er måske heller ikke det rigtige svar. Faste priskontrakter og andre brancheregler pålægger grænser for effekten af takster og prisstigninger, men kun midlertidigt.

For nu planlægger stålindustrien at trives, udvide og skabe nye muligheder. Det er den lille virksomhedsejer, der vil blive skadet af denne proces.