Mikrofinansindustrien bruger en banktjeneste kaldet “mikrokredit”. Det giver små lån til lavindkomst eller arbejdsløse, en niche af befolkningen, der normalt ikke ville have adgang til nogen form for finansiel service. I udviklede lande kan mikrolån til denne sektor nå $ 25.000.

Når de fleste tænker på mikrofinansindustrien, handler det dog om at låne ud til mennesker med begrænsede ressourcer. Det giver folk, der arbejder hårdt, men tjener hvad der svarer til $ 2 om dagen eller mindre, til at låne, spare, opbygge kapital, betale gæld eller opretholde forsikring for deres egen lille virksomhed. De fleste institutioner i mikrofinansindustrien fokuserer på kvinder-ledede virksomheder i udviklingslandene.

Informativ mikrofinansieringsindustri

# 1. I dag er der mere end 10.000 mikrofinansinstitutioner i verden. Tilsammen har de mere end 70 millioner låntagere, et lige stort antal opsparere og en samlet låneportefølje anslået til $ 40 mia. (Mikron)

# 2. Vækstraten for mikrofinansindustrien har ofte ligget i intervallet 20-30% om året siden 2008. (Microned)

# 3. I alt har mere end 130 millioner mennesker modtaget hjælp fra mikrofinansieringsindustrien, siden den begyndte i begyndelsen af 2000’erne. (International Finance Corporation)

# 4. På trods af sin voksende rækkevidde har mikrofinansindustrien muligvis kun hjulpet omkring 20% af det potentielle marked. Verdens fattige repræsenterer en befolkning på mere end 3 milliarder mennesker. (Internationalt finansselskab)

# 5. Mere end 200 millioner små virksomheder kan mangle adgang til passende finansiering, en grundlæggende opsparingskonto og andre økonomiske ressourcer. Det udelukker dem effektivt fra finansverdenen. (Mikrofinansieringsforening)

# 6. Lån, der er blevet tilbudt af mikrofinansinstitutioner, har haft en CAGR på cirka 34% i udbetalinger. De udestående lån inden for denne sektor har haft en sammensat årlig rente på 15%. (Mikrofinansieringsforening)

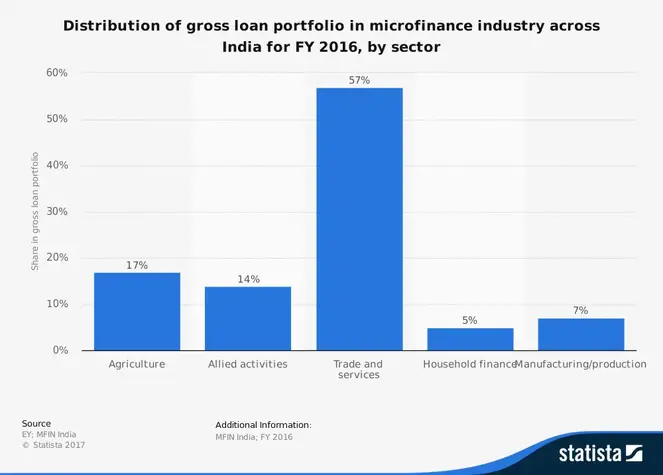

# 7. Cirka 30 millioner låntagere i mikrofinansindustrien har deres forretninger placeret i Indien. Cirka 40% af alle mikrofinansieringsaktiviteter udføres i Indien i øjeblikket. (Mikrofinansieringsforening)

# 8. Indien har et stærkt reguleret mikrofinansmarked med et netværk af næsten 11.000 filialer, der beskæftiger omkring 81.000 mennesker hvert år. (Mikrofinansieringsforening)

# 9. Kun 8% af de voksne i Indien har et finansielt produkt eller en ressource leveret af en formel finansiel institution. (Mikrofinansieringsforening)

# 10. I 2011-2012 blev omkring 20.000 mikrolån fordelt til ejere af små virksomheder i Indien. I 2015-2016 blev mere end 70.000 af disse lån fordelt. (Mikrofinansieringsforening)

# 11. De fleste mikrofinansieringskreditter ydes uden sikkerhed. Lånene er normalt ret små. Det gennemsnitlige finansielle produkt givet til en lille virksomhedsejer via mikrokredit er $ 100 eller mindre. (NBC News)

# 12. Fælles ansvar er, hvad der opretholder porteføljer i mikrofinansindustrien. Peer -grupper på 12 klienter eller mindre garanterer generelt hinandens lån, hvilket resulterer i sanktioner for misligholdelse, der kan påvirke alle. Den gennemsnitlige tilbagebetalingsrate på lån, der tilbydes af industrien, er over 95%. (NBC News)

# 13. Den gennemsnitlige verdensrente for mikrokredit i branchen er 35%. I Indien har markedskræfterne drevet renten under 25%. (NBC News / Microfinance Association)

# 14. Selvom kvinder generelt er låntagere i mikrofinansindustrien, viser undersøgelser, at de fleste lån faktisk bruges af mænd. (NBC News)

#femten. En del af årsagen til de høje renter er, at midler, der hentes gennem kommerciel kapital, generelt har en rente på 8-12%, når de sælges til et mikrofinansinstitut. Når NGO’er overfører disse midler til en mikrofinansieringsinstitution, gør de det som rentefri kapital. (Kiva)

#seksten. I 2009 tog omkring 128 millioner af verdens fattigste familier mindst ét mikrolån for at opretholde deres økonomi. I 1997 havde kun 7,6 millioner familier fordel af dette økonomiske værktøj. (Grameen Bank)

# 17. I Bangladesh starter mikrolån ved $ 27 og kan gå op til $ 500. Målet er at give folk mulighed for at komme ud af fattigdom. Hvis lån tilbagebetales efter vilkår, kvalificerer låntagere automatisk til større lån. (Grameen Bank)

# 18. I Bangladesh ejer regeringen en andel på 25% af de lån, som mikrofinansindustrien tilbyder. (Grameen Bank)

# 19. Cirka 97% af mikrokreditansøgerne i Bangladesh er kvinder. Mere end 100.000 tiggere søger årligt hjælp til mikrolån. (Grameen Bank)

# 20. Randomiserede undersøgelser i fire vurderede lande, herunder Indien, viser, at mikrofinansiering stimulerer virksomhedsopstart. Men i 12-18 måneder fandt undersøgelser, at lånene ikke reducerede fattigdommen som forventet. (Udenrigspolitik)

# 21. 80% af verdens befolkning har ikke adgang til lån. Mere end 5 millioner mennesker kunne starte en virksomhed i dag for at generere indkomst, hvis de havde adgang til startfinansiering gennem et lille lån. (Planet Finance Japan)

# 22. Selvom den gennemsnitlige størrelse af et mikrofinanslån globalt er omkring $ 525, er det gennemsnitlige lån i Indien kun $ 144, selvom landet er det største mikrofinansmarked i verden. (Reuters)

# 23. Top 10 mikrofinansinstitutter, der i øjeblikket er aktive, repræsenterer omkring 75% af de udestående lån, der i øjeblikket er i brug. (Reuters)

# 24. I alt er der omkring 3.000 mikrofinansinstitutioner, der i øjeblikket opererer rundt om i verden. Omkring 400 af dem har aktive låneprogrammer. (Reuters)

# 25. I Indien er mikrofinansindustrien vokset med en gennemsnitlig hastighed på 80% om året siden 2014. Omkring 40% af alle private equity -aftaler i Indien har involveret mikrofinansieringsinstitutioner. (Reuters)

# 26. Cirka 7% af verdens mikrofinansieringsportefølje er koncentreret i Indien, selvom omkring 30% af de nuværende aktive låntagere er fra Indien. (Reuters)

Mikrofinansindustriens tendenser og analyse

Mikrofinansindustrien vil fortsætte med at vokse, selvom infrastrukturen omkring verdens fattige fortsat vokser og forbedres. Cirka en tredjedel af alle kunder modtager tjenester på nuværende tidspunkt på grund af mange huller i infrastrukturen. Det betyder, at der i øjeblikket er 400 millioner mennesker, der kvalificerer sig til mikrokreditten, selvom de ikke kan modtage det, fordi der ikke er nogen måde at få midlerne til dem.

Samtidig er der yderligere 2,4 milliarder mennesker, der kan drage fordel af, hvad mikrofinansindustrien har at tilbyde og ikke har mulighed for at bruge disse midler.

Succeshistorier fra mikrofinansindustrien kan være ganske overbevisende. At give folk mulighed for at arbejde hårdt med rimelige ressourcer, så de kan ændre deres liv, er, hvad denne industri tilbyder. Med så mange mennesker, der stadig venter på denne mulighed, ser mikrofinansieringssektoren ud til at fortsætte med at vokse i de kommende år og årtier.