Fårindustrien har en lang historie på verdensplan og er et af de få multifunktionelle dyr, der er blevet opdrættet til kød og uld i løbet af de sidste 2000 år. Det er en industri, der har slået dybt rod i USA i de seneste år, hvor nogle producenter endda opdrætter dyrene til malkning.

I den årlige opgørelse foretaget den 1. januar 2018 udgjorde fåre- og lamspopulationen i USA 5,23 millioner dyr. Avlsfårens beholdning faldt med 1% til 3,83 millioner dyr. Får i alderen 1 år eller ældre blev tegnet for 3,01 millioner hoveder, hvilket også afspejler et fald på 1%.

Markedsfår i USA steg imidlertid med 2%, i alt 1,4 millioner dyr. 94% af markedets fårebestand er laboratorier.

Fra den globale industris perspektiv er der i dag en milliard hoveder i verden. 19% af verdens fårebestand er i Afrika og Asien. Nord- og Sydamerika, med begge kontinenter tilsammen, producerede stadig halvdelen af fåreprodukterne fra Australien og New Zealand tilsammen.

Vigtig statistik over fåreindustrien

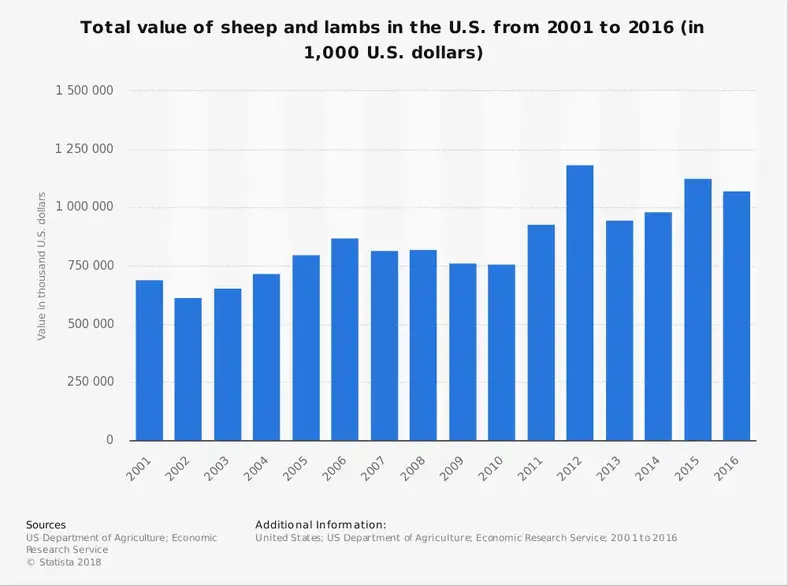

# 1. Samlet indkomst genereret fra fåreavl i USA er $ 799 millioner om året. Siden 2013 har branchen oplevet et årligt fald i omsætningen på 0,2%. (IBIS World)

# 2. Cirka 100.000 virksomheder opererer i øjeblikket i fåreavlssektoren i industrien, hvilket giver nogenlunde samme antal direkte beskæftigelsesmuligheder i USA. (IBIS World)

# 3. Siden 1960’erne var forbruget pr. Indbygger af lam og lammeprodukter i USA faldet fra 5 pund til kun 1 pund. (US Department of Agriculture)

# 4. Cirka 70% af fåreindustrien i USA er i de sydlige sletter, Stillehavet og bjergområder i landet. Texas er hjemsted for den største fårebestand i USA, efterfulgt af Californien. (US Department of Agriculture)

# 5. Importen tegner sig for næsten 50% af det samlede amerikanske kødforbrug fra fåreindustrien. Cirka 70% af importen af lam kommer fra Australien, og resten kommer fra New Zealand. (US Department of Agriculture)

# 6. Selvom de samlede tal for får og lam har været konstante siden 1960’erne, da der blev produceret 11 milliarder pund, har produktivitetsstigninger fået det globale produktionsniveau til at nå 18 milliarder pund om året. (Agricultural Marketing Resource Center)

# 7. Fårbeholdningsniveauer i Australien er faldet til 22 millioner dyr ved folketællingen 2016. I New Zealand tællede 2016 -folketællingen 23,7 millioner hoved. (Agricultural Marketing Resource Center)

# 8. Den sidste folketælling, der blev offentliggjort for Europa, var i 2013, hvor fåreindustrien støttede 98 millioner dyr. (Agricultural Marketing Resource Center)

# 9. I 2014 var verdens gennemsnitlige forbrug af lammeprodukter 4 pund pr. Person. I Australien forbruger den gennemsnitlige person 19 pund får- og lammeprodukter, mens folk i Kasakhstan forbruger 18 pund pr. Person. (Agricultural Marketing Resource Center)

# 10. Australien eksporterer 44% af sin lammeproduktion hvert år og 80% af sin lammeafgrøde. (Agricultural Marketing Resource Center)

# 11. New Zealand eksporterer 80% af sin lammeproduktion og 84% af sin lammeafgrøde hvert år. (Agricultural Marketing Resource Center)

# 12. EU-28 tegner sig for 57% af den nuværende værdi af New Zealands lammeeksport hvert år. Det Forenede Kongerige repræsenterer 19%af markedet, efterfulgt af Kina (12%) og USA (7%). (Agricultural Marketing Resource Center)

# 13. Kun 2% af de indenlandske forsyninger, der genereres af fåreindustrien i USA hvert år, eksporteres. (Agricultural Marketing Resource Center)

# 14. Hvert år importeres 490 millioner pund lam og fårekød til EU. Til sammenligning importerer USA omkring 140 millioner pund lam. (Agricultural Marketing Resource Center)

#femten. Uldindustrien producerer omkring 1,16 milliarder kilo ren uld hvert år. Det gennemsnitlige får vil levere omkring 4,5 kilo uld i løbet af et år, hvilket resulterer i produktion af cirka 10 meter stof. (International Wool Textile Organization)

#seksten. Selvom Kina er ansvarlig for 14% af den samlede fårebestand, svarer Australien til sine 20,1% markedsandel i verdens uldproduktion. New Zealand leverer 7,3% af den tilgængelige uld. (International Wool Textile Organization)

# 17. Der er i øjeblikket over 500 forskellige fårracer, der dyrker uld i forskellige længder, teksturer og farver. (International Wool Textile Organization)

# 18. Siden 2008 er mere uld blevet brugt til at skabe interiørtekstiler, såsom tæpper, end der er blevet brugt til at skabe personligt tøj. (International Wool Textile Organization)

# 19. Selvom uld kun udgør 1,3% af de tekstilfibre, der bruges på verdensplan, har den en andel på 5% af genbrugsfibre, der bruges til fremstilling af produkter. (International Wool Textile Organization)

# 20. Rent organisk kulstof udgør 50%af vægten af uld, hvilket er højere end bomuld (40%) eller cellulosematerialer som viskose (24%). (International Wool Textile Organization)

# 21. Cirka 4% af verdens lammepopulation dør hvert år af dårlig ernæring, når producenter fokuserer på uldproduktion. (PETA)

# 22. Den amerikanske fårindustri tjener hvert år 2 milliarder dollars i direkte økonomiske bidrag. Omkring 88.000 producenter opererer i øjeblikket i landet. (American Sheep Industry Association)

# 23. Den globale værdi af fårindustrien i 2014 var $ 6,7 milliarder, med omkring 8,7 millioner tons produkter til rådighed for import / eksportmarkedet. (AHDB)

Tendenser og analyse af fåreindustrien

Kinas tilgang til fårindustrien vil afgøre, hvad der vil ske i de næste 5 og 10 års prognoseperioder. Små ændringer i forbruget af uld eller i befolkningens spisevaner skaber store ændringer for industrien. Øget efterspørgsel efter import fra Kina vil generere stærkere indtægter, hvilket kan tilskynde mindre producenter, f.eks. USA, til at revurdere deres position inden for branchen.

Hvis Kina lægger mindre pres på importmarkedet, vil priserne sandsynligvis falde, og mindre producenter kan se til landbrugsprodukter, der vil give bedre kontantafkast på kort sigt.

Indenlandske stigninger i fåreproduktionen i Kina vil også påvirke industrien. 24% af verdens kødproduktion stammer fra Kina, og det er baseret på ufuldstændige rapporteringstal.

Stigninger i uld- og mælkesegmenterne vil hjælpe med at opveje nogle potentielle tab, producenterne kan opleve. Generelt er industriens mindre fald i de seneste år imidlertid en tendens, der ser ud til at fortsætte.

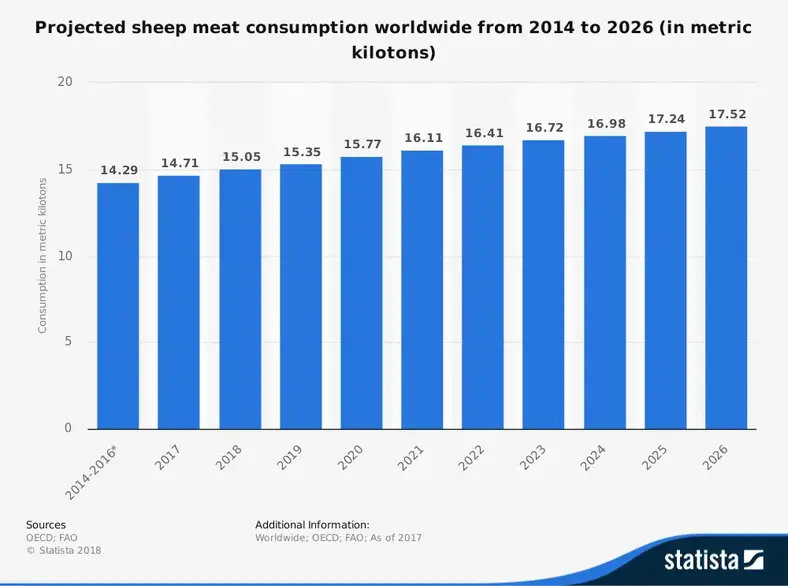

Der forventes globale stigninger i forbruget på omkring 1,3% om året, efterhånden som verdens befolkning stiger. Meget af dette vil ske uden for udviklede økonomier, som forventes at opleve en årlig stigning på 0,7%. Selvom dataene tyder på, at der kan være problemer i fremtiden, forventes det ikke, at industrien mister markedsandele for oksekød.