Grise og svin vokser primært til mad i hele verden. Mere end 50 millioner tons svinekød produceres hvert år i Kina, hvilket gør det til verdens førende inden for den samlede produktion. EU-28 ligger på andenpladsen, med mindre end halvdelen af Kinas produktion. Den amerikanske svinekødsindustri ligger på tredjepladsen med 11,3 millioner tons produktion baseret på tal fra 2016.

Det, der gør den amerikanske svineindustri unik, er, at svin og svin får lov at færdes, ofte opdrættet på gårde eller opbevaret i intensive kommercielle enheder. Mere end 100 millioner svin slagtes hvert år i USA som fødekilde. Det giver industrien i USA en samlet produktionsværdi på mere end $ 24 mia.

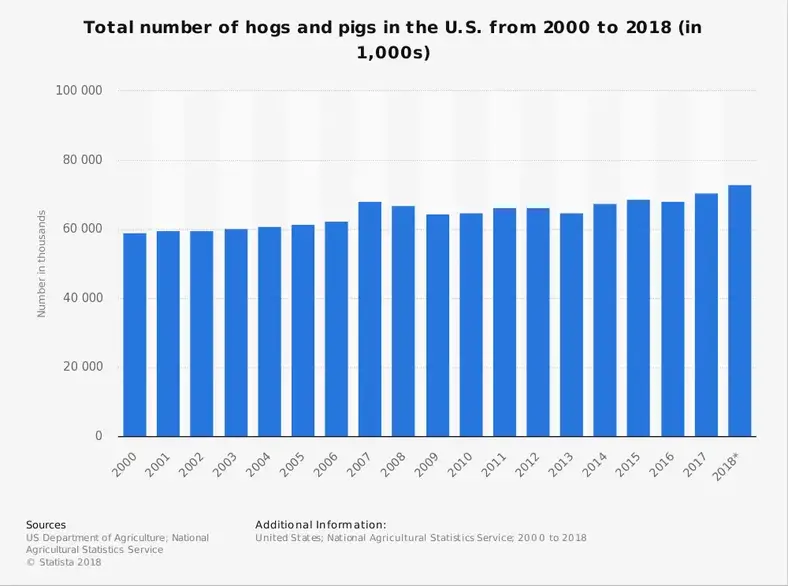

I USA er Iowa den førende producent af svin og svin med en levende vægtproduktion på mere end 12 milliarder pund. Omkring 72 millioner svin og svin menes at bo i USA til enhver tid.

I alt overvåger svineindustrien mere end 769 millioner dyr, der en dag kunne bruges som en fødevare ressource.

Vigtig statistik fra svineindustrien

# 1. Svinekødsproducenter i USA betaler $ 0,40 for hver $ 100 af værdi, når svin sælges, og når svinekødsprodukter eller svin bringes til USA. (Svinestyrelsen)

# 2. Svinekødsindustrien i USA har haft et 100% lovgivningsmæssigt kontrolprogram siden 1986. (National Pork Board)

# 3. Eksport tegnede sig for mere end 26% af den samlede produktion af svinekød og sort af svinekød i USA i 2017. De nåede en gennemsnitlig eksportværdi på $ 53 for hver gris, der blev handlet. (Svinestyrelsen)

# 4. Siden 2010 er antallet af eksport skabt af svinekødsindustrien i USA steget med mere end 33%. Samtidig er forbruget af svinekød i USA steget med mere end 8%. (Svinestyrelsen)

# 5. Industrien eksporterede mere end 5,3 milliarder pund svinekød og diverse kødprodukter og genererede en omsætning på 6,48 milliarder dollar. Mere end 80% af den spiselige sortproduktion af svinekød, der blev skabt af industrien, blev eksporteret, herunder lever, nyrer og hjerter, der ikke er en del af den typiske amerikanske fødekæde (National Swine Board)

# 6. Eksport af sortkød fra svineindustrien i USA til Kina og Hong Kong er lig med $ 6 for hver gris, der handles. På disse eksportmarkeder har ører og maver højere priser end lænd. (Svinestyrelsen)

# 7. Spiselig eksport af kød til den amerikanske svinekødsindustri nåede rekordhøje 1,17 milliarder dollar i 2017. Når Kina kombineres med Mexico, tegner de sig for 86% af eksporten i dette industrisegment. (Svinestyrelsen)

# 8. 31% af den eksport, der genereres af den globale svineindustri, stammer fra USA, hvilket gør USA nummer to i den samlede eksport bag EU-28. (Svinestyrelsen)

# 9. Amerikansk svinekødseksport er steget i volumen med 2000% siden 1989, hvilket var det første år, frihandelsaftalen med Canada blev indført. (Svinestyrelsen)

# 10. Mere end 60.000 svinekødsproducenter er i øjeblikket aktive i USA og markedsfører mere end 115 millioner dollars svin til indenlandske og internationale kunder. (National Council of Pigs)

# 11. I USA understøttes mere end 550.000 job i øjeblikket af svinekødsproducenter, med job lige fra landmænd til kødforarbejdningsvirksomheder, slagtere og detailhandlere, som du kan finde på Main Street i hvert samfund. (National Council of Pork Producers)

# 12. Mere end 22 milliarder dollars i personlig indkomst understøttes af svinekødsindustrien i USA og tilføjer i alt 39 milliarder dollar til det samlede BNP. (National Council of Pigs)

# 13. Når forbrugerrelaterede indkøb af svinekødsprodukter kombineres med forarbejdnings- og slagtesektoren, overstiger branchens samlede økonomiske indvirkning hvert år 120 milliarder dollars. (National Council of Pork Producers)

# 14. Animalsk landbrug i USA er ansvarlig for cirka 2,5% af de samlede drivhusgasemissioner, der genereres. For svinebønder er deres andel af dette ansvar ca. 0,3%. (National Council of Pork Producers)

#femten. Det gennemsnitlige antal årlige grise pr. Avlsdyr, der omfatter orner, gylte og søer, var 19,5 i 2014. Den gennemsnitlige brug af avlshunner i 2015 var 49%. (US Department of Agriculture)

#seksten. Det gennemsnitlige antal grise, der er fravænnet for alle operationer i USA, er 8,93 grise pr. Kuld. For store operationer med mere end 5.000 hoveder er gennemsnittet 9,97. Siden 1994 er gennemsnittet af alle operationer steget med et komplet gris. (US Department of Agriculture)

# 17. I de sidste 20 år har producenterne reduceret størrelsen på opdrætningsbesætningen, mens de fortsat øger den samlede produktion af svin og svin. Avlsbesætningen er faldet med 19% siden 1994, hvor kun 12% af den samlede bestand af svin og svin er klassificeret som beholdning. Samtidig er beholdningerne steget med 8%.

# 18. 31%af svinekød og svinebeholdning i USA er baseret i Iowa. North Carolina ligger på andenpladsen med 13%, efterfulgt af Minnesota (12%), Illinois (7%) og Indiana (5, 5%). (US Department of Agriculture)

# 19. I 2014 steg den gennemsnitlige levende vægt til 285 pund, mens den gennemsnitlige påklædningsvægt steg til 214 pund. I 1994 var de påklædte vægte kun 185 pund. Procentdelene af årlige bandager har imidlertid været over 70% i de sidste 20 år. (US Department of Agriculture)

# 20. I 2014 importerede USAs svineindustri 4,9 millioner dyr, og canadisk foderstofimport tegnede sig for 80% af det samlede marked. (US Department of Agriculture)

Svineindustriens tendenser og analyse

Selvom Kina er verdens førende inden for svinekødsproduktion, er meget af dets marked fokuseret på at opfylde nationale behov. Det frigør EU-28 og USA til at være verdensførende inden for eksport af svin og en række kødprodukter.

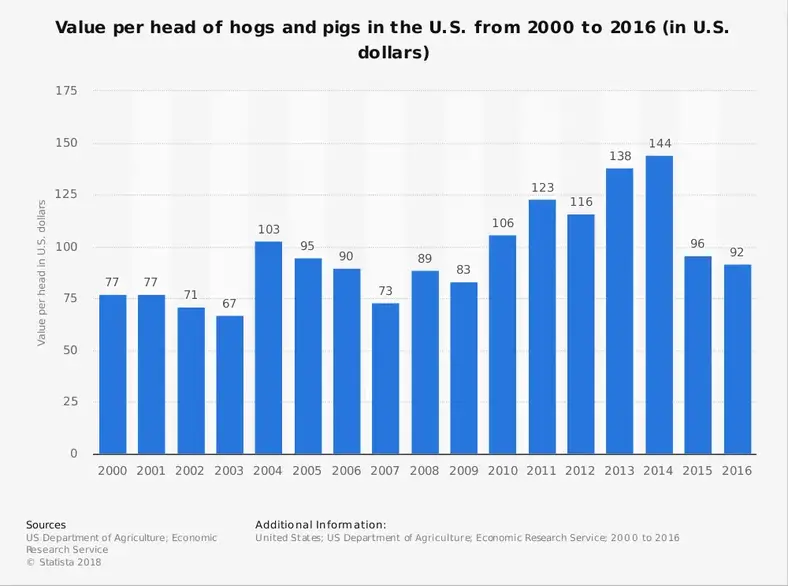

På grund af denne unikke situation er der stærke økonomier for europæiske og amerikanske svineproducenter. Selvom den samlede værdi pr. Svin ligger under de rekordniveauer, som industrien oplevede i 2004-2007, bevæger omsætningstendenserne sig opad. Kig efter tendenser, såsom hobbylandbrug, for at begynde at påvirke denne industri i løbet af den næste 10-årige periode, da forbrugerne går fra intens markedsføring til intens personalisering.

En faktor, der kan påvirke branchen negativt, er et fokusskift fra Kina. Hvis billige svinekødsprodukter oversvømmer eksportmarkedet i de næste 5 til 10 år, kan der være en oversvømmelse, der ville følge en vej, der ligner stålindustriens. En sådan handling ville gøre det vanskeligt for nordamerikanske og europæiske svinekødsproducenter at reagere.