Egypterne har måske tjent æren for at bygge de første skibe, der var i stand til at gå til søs, men det var minoerne på øen Kreta, der blev den første søfarende civilisation langs Middelhavet. Selvom der ikke er meget kendt om deres skibe, rørte deres civilisation dele af Sicilien og De Ægæiske Øer.

Den gamle historie om den europæiske skibsbygningsindustri inkluderer slaget ved Salamis. I V århundrede a. C., brugte grækerne mere end 370 skibe til at besejre en persisk styrke på mere end 1200 skibe, der var under kommando af kong Xerxes. I den kamp gik mere end 200 skibe tabt. Skibsbygning hjalp også med at bygge Romerriget. De blev brugt til handel, kolonisering og også i lejlighedsvis kamp. Mængden af handel under Romerriget i og omkring Middelhavet var faktisk så stor, at det først ville være i det 19. århundrede, at dette handelsniveau ville dukke op igen. Skibsbygning har været grundlaget for den europæiske økonomi i mere end 2000 år. Selvom skibstyperne har ændret sig, så har teknologierne også ændret sig,

Vigtig statistik fra den europæiske skibsbygningsindustri

# 1. 2016 var det værste år i to årtier for den globale skibsbygningsindustri med hensyn til ordreindgang. Faldet i nye ordrer fra fragtfirmaer tegnede sig for mere end 80% af faldene. (Sammenslutning af skibsværfter og maritimt udstyr)

# 2. Fra marts 2017 beløb den nuværende globale ordrebog sig til mere end 5.000 skibe og 89,2 millioner CGT’er. (Sammenslutning af skibsværfter og maritimt udstyr)

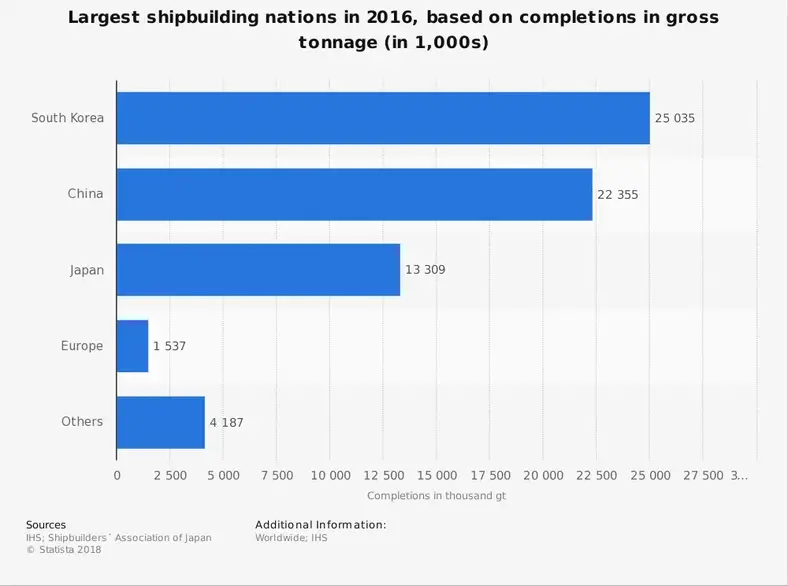

# 3. Europa er i øjeblikket den næststørste entreprenør i verden med 2,7 millioner CGT. På trods af store globale fald var den europæiske skibsbygningsindustri den eneste ordrebog, der kunne se vækst i 2016 (Association of Shipyards and Maritime Equipment).

# 4. 155 skibe blev kontraheret til den europæiske skibsbygningsindustri i 2016, og de nye kontrakter indbragte $ 18 mia. (Sammenslutning af skibsværfter og maritimt udstyr)

# 5. 52% af den samlede værdi af globale nye ordrer blev afsendt gennem den europæiske skibsbygningsindustri. (Sammenslutning af skibsværfter og maritimt udstyr)

# 6. Fra midten af 2016 til midten af 2017 øgede SEA Europe-medlemsværfter deres rapporterede ordrer med cirka 24%. 88% af de nye ordrer, som disse medlemsværfter modtog, var på passagerskibe og færger. (ISL)

# 7. 60% af de største europæiske skibsværfter er i øjeblikket 100% involveret i konstruktionen af passager- og krydstogtskibe. (ISL)

# 8. Cirka 10% af den globale ordrebog er baseret i Grækenland. I 2014 var der nye ordrer på næsten 500 skibe. Omkring halvdelen af disse ordrer var til bulkskibe, der tegnede sig for omkring 13% af den globale tonnage af denne skibsbygningsaktivitet. (Eurobank)

# 9. Kapacitet pr. Værft nåede sit højeste produktionsniveau i 2008 og nåede en kapacitetsudnyttelsesgrad på 85%. Siden da er den gennemsnitlige udnyttelsesgrad faldet med cirka 30%, og 60%af værfterne har en kapacitetsrate under det globale gennemsnit på 54%. Samtidig modtager mere end 300 yards i Europa flere ordrer, end de har set i de sidste 40 år. (OECD)

# 10. Den europæiske skibsbygningsindustri tilbyder mere end 150.000 mennesker direkte beskæftigelsesmuligheder. Tyskland byder på flest muligheder med mere end 17.500 job. Frankrig og Polen følger med, hver med mere end 15.000 job. (Udvalget for Europæisk Social Dialog om Skibsbygning)

# 11. Cirka 100.000 job er fokuseret på at udfylde nye ordrer. Yderligere 22.000 mennesker er direkte ansat i skibsreparationer og forskellige vedligeholdelsestjenester. Næsten hele arbejdsstyrken er ansat gennem en form for outsourcing. (Udvalget for Europæisk Social Dialog om Skibsbygning)

# 12. Hvis indirekte beskæftigelsesmuligheder også er inkluderet, er den europæiske skibsbygningsindustri ansvarlig for cirka 600.000 arbejdspladser i alt. (Udvalget for Europæisk Social Dialog om Skibsbygning)

# 13. 76% af medarbejderne i skibsbygningsindustrien er mellem 25 og 55 år. Gennemsnitligt har skibsbygningsindustrien en lidt højere arbejdsstyrke sammenlignet med resten af europæisk beskæftigelse. (Udvalget for Europæisk Social Dialog om Skibsbygning)

# 14. To ud af tre arbejdere i den europæiske skibsbygningsindustri har en eller anden form for højtuddannet erhvervsuddannelse inden for branchen. (Udvalget for Europæisk Social Dialog om Skibsbygning)

#femten. Spanien har de højeste niveauer af medarbejderuddannelse, hvor mere end 30% af arbejdsstyrken har en bachelor- eller kandidatgrad i en branchedisciplin. (Udvalget for Europæisk Social Dialog om Skibsbygning)

#seksten. Kun 2% af jobmulighederne i skibsbygningsindustrien er relateret til teknisk skibsbygningsarbejde. 12% af mulighederne er inden for design eller ingeniørfunktioner. (Udvalget for Europæisk Social Dialog om Skibsbygning)

# 17. Constanta er den største beskæftigelsesklynge for den europæiske skibsbygningsindustri, med over 25.000 mennesker ansat. Omkring 7,2% af den europæiske andel i skibsbygning er der. Det efterfølges af Gdansk med 6,53%, Kroatien med 4,07% og Vestlandet med 3,61. (Cluster Observatory)

Tendenser og analyse af europæisk skibsbygning

Den europæiske skibsbygningsindustri oplever en cyklus med stabil vækst, som startede i 2014. Det vides ikke, hvor længe den vækst vil vare. Der er dog visse udfordringer, som branchen skal stå over for i de kommende år, hvis den skal fortsætte med at få succes.

I 2050 forventes EU at miste mere end 48 millioner mennesker i den erhvervsaktive alder. Samtidig vil 58 millioner fanger blive tilføjet til befolkningen. Der vil være færre arbejdstagere til rådighed og betale flere pensioner, hvilket vil lægge stress på systemet. I 2004 var andelen af arbejdere, der støttede en pensionist, 4: 1. I 2050 vil forholdet være 2: 1.

Med færre medarbejdere til rådighed, vil der være færre ordrer, som industrien kan opfylde. Færre ordrer betyder lavere indkomst, færre job og mindre samlet støtte. Det betyder, at branchen i dag skal handle for at begynde at oplære unge til en fremtid i denne branche. Uden en sådan indsats vil globale ordrer gå andre steder, hvilket efterlader Europa at kæmpe for at få enderne til at mødes.